30 000 emplois en jeu dans le secteur forestier : mythe ou réalité?

En novembre 2025, le premier ministre Legault a brossé un portrait alarmant en évoquant la perte potentielle de 30 000 emplois dans le secteur forestier québécois à cause des droits de douane américains sur le bois d’œuvre. La moitié des travailleurs du secteur vivent-ils sur du temps emprunté en raison de la guerre commerciale?

Si c’est effectivement le cas, il s’agit d’un constat consternant puisque la foresterie demeure un pilier économique et social significatif pour plusieurs régions, voire essentiel pour de nombreuses communautés. Derrière les arbres, les abatteuses et les scieries, une réalité s’impose : les emplois forestiers évoluent, se transforment et se redéfinissent, portés par l’innovation, la résilience des travailleurs et les aléas économiques. Jusqu’à présent, le secteur est passé tant bien que mal à travers plusieurs crises successives qui ne l’ont pas laissé indemne. Cette dernière est-elle si apocalyptique que le premier ministre le prétend? Regardons dans le passé pour mieux nous situer.

Chute drastique du nombre d’emplois en deux décennies

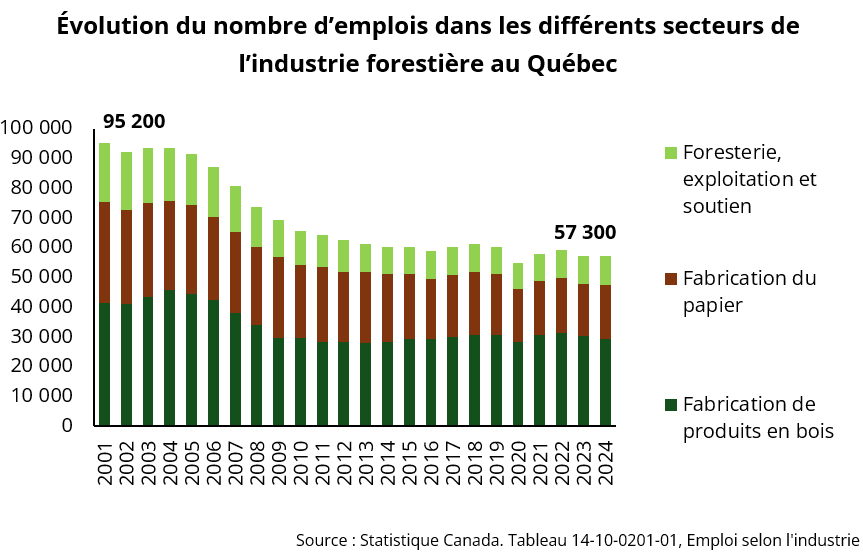

Depuis 2001, le secteur forestier québécois traverse une mutation structurelle profonde. En 2001, la filière comptait près de 95 200 emplois, répartis entre la fabrication de produits en bois (44 %), la production de papier (36 %) et les activités de foresterie (20 %). Cette base solide a progressivement été érodée par des facteurs économiques et technologiques, ainsi que par deux crises majeures qui ont accéléré la restructuration du secteur. En 2008, l’éclatement de la bulle immobilière a effacé un grand pan de la demande pour les matériaux de construction en bois, tandis qu’en 2020, la pandémie de Covid-19 a temporairement mis à l’arrêt la moitié de l’économie. Aujourd’hui, le nombre d’emplois dans la filière a diminué de 40 % pour atteindre 57 300 en 2024.

En 2024, la fabrication de produits en bois demeure le principal employeur (29 500), suivie par le secteur des pâtes et papiers (18 100) et celui de l’exploitation forestière et des activités de soutien (9 700). Depuis 2000, les pertes sont significatives : -51 % pour les activités de foresterie, -47 % pour les pâtes et papiers et -29 % pour la fabrication de bois, qui reste la filière la moins touchée malgré le perpétuel conflit du bois d’œuvre.

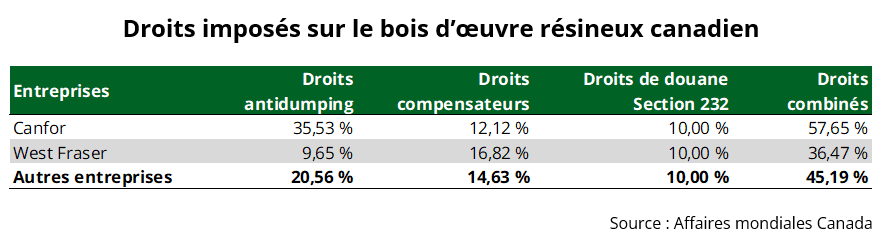

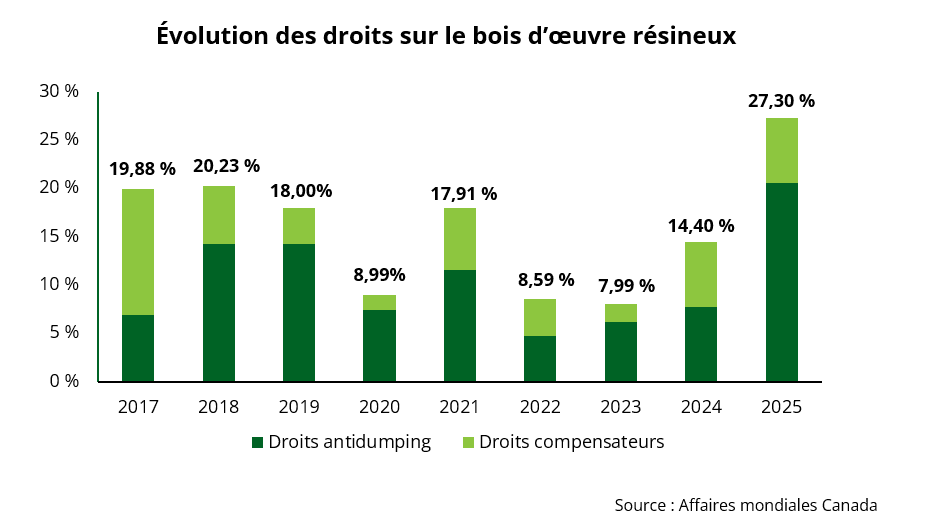

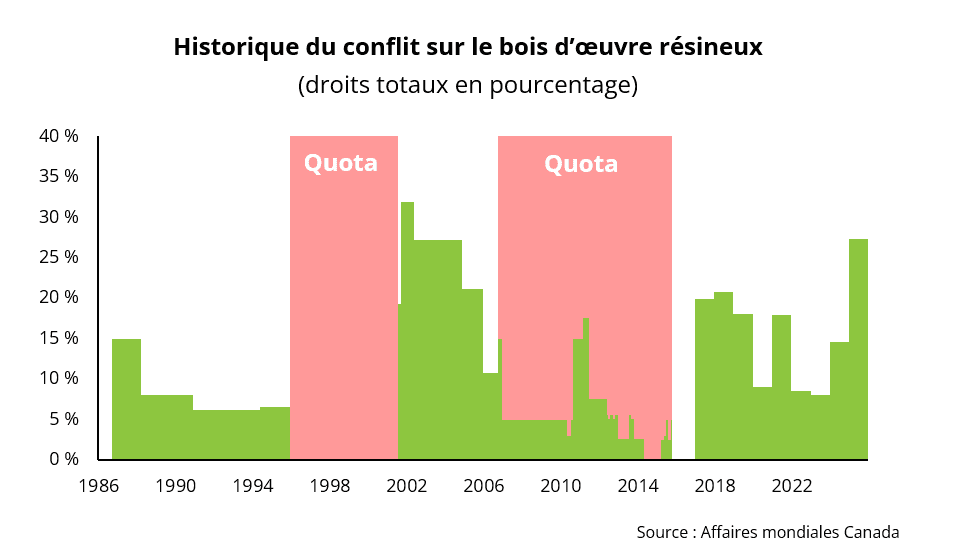

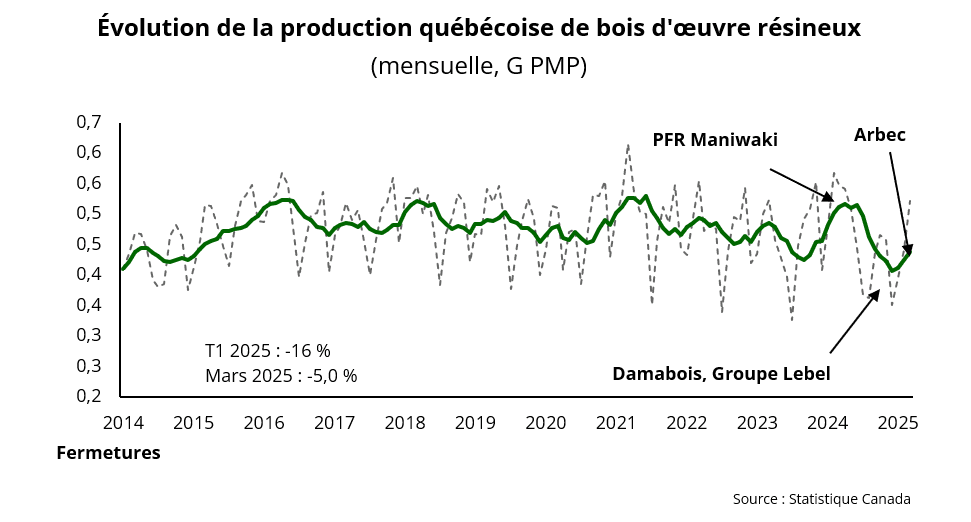

Après un sommet de 45 000 emplois en 2004, le secteur cyclique de la fabrication du bois a effacé 16 000 emplois de 2005 à 2009. L’éclatement de la bulle immobilière a frappé dur. Aujourd’hui, le nombre de travailleurs dans ce segment oscille entre 27 000 et 30 000 depuis 2010, grâce entre autres à la modernisation et à l’automatisation qui ont amélioré la productivité. De plus, un taux de change avantageux et un secteur immobilier plus propice ont certainement favorisé la demande pour ces produits forestiers et le maintien des emplois. Un scénario semblable à 2008 pourrait-il se reproduire considérant des droits sur le bois d’œuvre canadien totalisant 45 %? Ce n’est pas impossible, mais, malgré sa torpeur, le secteur immobilier ne semble pas aussi près d’éclater cette fois-ci.

À l’inverse, la fabrication du papier illustre la fragilité d’un marché en déclin structurel : de 33 000 emplois en 2001, il en comptait 18 100 en 2024, sous l’effet de la transition numérique et de la chute du papier journal. La chute de la demande pour ces produits a décimé le secteur alors que les fermetures d’usines se sont succédé année après année. En 2001, on comptait 63 usines, contre moins d’une vingtaine aujourd’hui. Les pertes d’emploi dans ce secteur ont été beaucoup plus constantes alors que, bon an mal an, environ 680 travailleurs ont été sacrifiés. La réorientation vers des produits en croissance (cartons, emballages et papiers hygiéniques) ou à valeur ajoutée (bioraffinage et autres papiers spécialisés) est pour l’instant insuffisante pour amorcer une transformation profonde du secteur et inverser cette lourde tendance.

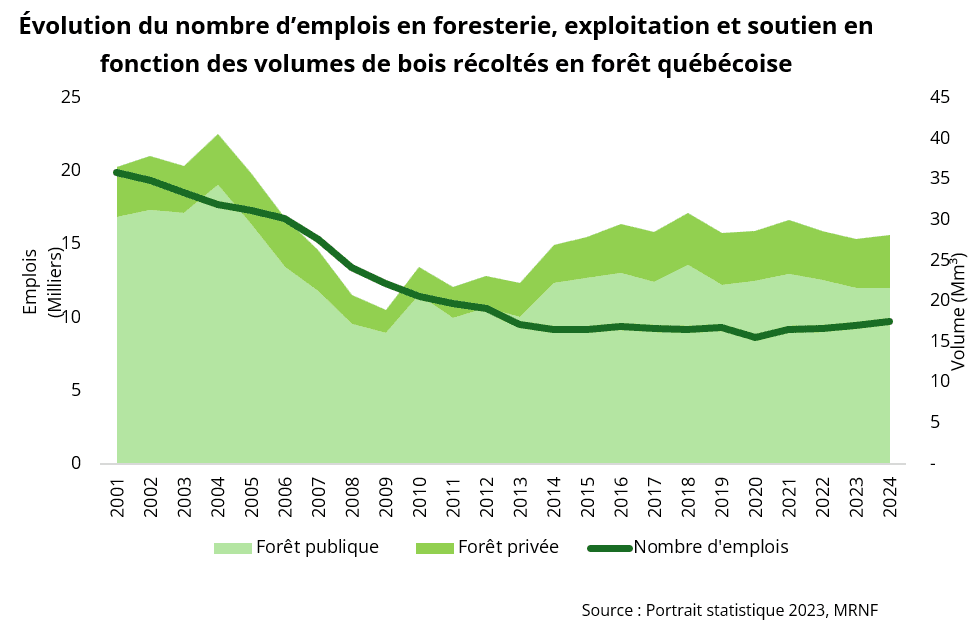

Depuis 2001, le segment de la foresterie, de l’exploitation et du soutien a subi un recul majeur : on est passé de 19 900 emplois à environ 9 700 en 2024, soit une diminution de moitié. Parallèlement, l’approvisionnement en bois de l’industrie québécoise a chuté de 33 % entre 2001 et 2024. Cette baisse provient principalement du recul marqué de l’approvisionnement issu des forêts publiques (-37 %), alors que la diminution s’établit à 15 % en forêt privée.

L’industrie forestière face aux crises

Lors de la crise forestière de 2008, le nombre d’emplois a chuté de 22 % au cours des cinq années suivantes. En 2020, ce sont 9,4 % qui ont été effacés en l’espace d’un an, quoiqu’une reprise ait eu lieu l’année suivante (+ 6,0 %). Ces crises ont accéléré la restructuration du secteur forestier; chaque épisode a entraîné des fermetures d’usines et des pertes d’emplois, mais aussi des efforts d’adaptation.

Sur la base des évaluations historiques, il est possible d’émettre une hypothèse globale quant aux pertes d’emplois en période de crise. Le segment du bois d’œuvre, fortement cyclique, pourrait subir des diminutions allant de 5 000 à 17 000 postes lors d’épisodes plus sévères. À cela s’ajoute le déclin structurel du marché du papier qui entraîne pour sa part une réduction moyenne d’environ 500 emplois par année, indépendamment des cycles économiques. Enfin, l’exploitation forestière, étroitement liée à ces deux segments, subirait des impacts proportionnels à la baisse de la demande en bois rond et à la contraction des activités industrielles. Globalement, le poids démographique de ce secteur économique pourrait continuer de s’atténuer sans toutefois correspondre au cataclysme avancé par François Legault (-30 000).

À court terme, les producteurs forestiers doivent s’attendre à une baisse de la demande en bois rond, conséquence directe du ralentissement industriel et des fermetures d’usines dans les segments les plus vulnérables. Ces ajustements accentueront les disparités régionales, notamment dans les zones dépendantes du bois d’œuvre. Cependant, il est curieux de constater que jusqu’à présent la majorité des usines ayant cessé leurs activités s’approvisionnent principalement en bois des forêts publiques.

Pourtant, loin d’être un acteur périphérique, la forêt privée peut devenir un véritable levier de stabilisation pour l’ensemble de la filière. Afin d’atténuer les répercussions régionales des fermetures d’usines, plusieurs pistes d’action méritent d’être mises de l’avant. Diversifier les débouchés offerts aux propriétaires, soutenir l’essor de petites unités de transformation de proximité et renforcer les programmes de sylviculture contribueraient à maintenir une activité économique soutenue dans les territoires. Par ailleurs, miser sur une hausse de la possibilité forestière en forêt privée permettrait de valoriser des volumes disponibles à proximité des usines. Ces approvisionnements de courte distance offriraient un soutien stratégique aux industriels dont l’accès au bois en provenance des forêts publiques est fragilisé par divers enjeux — notamment la protection du caribou ou l’expansion des aires protégées. Une meilleure intégration de la forêt privée dans les stratégies industrielles avec des engagements d’approvisionnement à long terme, ainsi qu’un arrimage plus rigoureux entre disponibilité locale du bois et besoins régionaux contribuerait à bâtir une résilience collective plus robuste pour le secteur forestier.