L’inscription aux fichiers de la TPS et de la TVQ peut, dans certains cas, être une obligation, et dans d’autres une option. Voici quelques points qui vous aideront à mieux comprendre les avantages et les inconvénients de l’inscription aux taxes.

Pour obtenir un numéro de TPS et de TVQ, il faut d’abord avoir des activités commerciales. Toute activité réalisée dans le cadre de l’exploitation d’une entreprise, avec un espoir raisonnable de profits, est considérée comme une activité commerciale. C’est le cas pour les propriétaires de lots boisés qui réalisent des travaux forestiers et qui exercent des activités d’aménagement et de mise en valeur de leur forêt dans le but d’en faire l’exploitation.

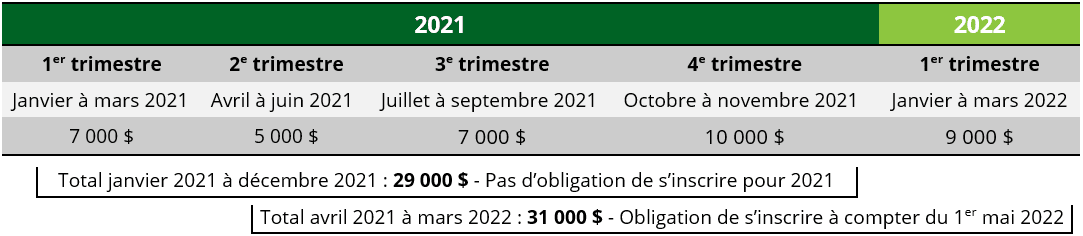

L’obligation d’inscription

L’obligation d’inscription dépend de votre type d’activité et de vos revenus. Si vos revenus dépassent 30 000 $ au cours d’un trimestre civil donné ou si vos revenus dépassent 30 000 $ au cours de 4 trimestres civils consécutifs, l’inscription est obligatoire. Vous ne devez pas seulement vous baser sur vos revenus annuels de janvier à décembre pour effectuer le bon calcul. Voici un exemple pour bien illustrer l’évaluation que vous devez faire afin de déterminer votre obligation d’inscription aux fichiers de la TPS et de la TVQ.

L’option d’inscription

Si vous n’êtes pas visé par l’obligation d’inscription décrite plus haut, vous avez alors le choix de vous inscrire ou non aux fichiers de la TPS et de la TVQ en tenant compte des avantages et des inconvénients. Il faut savoir que l’inscription aux taxes est très simple. Vous pouvez faire votre demande en ligne, compléter un formulaire papier et le poster ou téléphoner au service à la clientèle de Revenu Québec.

Principaux avantages

-

1

Avoir droit aux remboursements des taxes que vous avez vous-même payées sur vos achats d’entreprise (machinerie, équipements, fournitures, honoraires professionnels, etc.).

-

2

Avoir droit à la non-perception des taxes entre inscrits lors de l’achat d’un immeuble taxable pour utilisation principalement dans le cadre d’activités commerciales (par exemple un lot boisé exploité à des fins commerciales).

-

3

Pas besoin de vérifier tous les trimestres si le seuil de 30 000 $ est dépassé ou non.

Principaux inconvénients

-

1

Facturer les taxes aux clients en les détaillant sur vos factures et en indiquant vos numéros d’inscription TPS et TVQ.

-

2

Produire des rapports de taxes aux fréquences choisies ou exigées (tous les mois, aux 3 mois ou à l’année) et conserver les liquidités nécessaires pour faire les remises.

-

3

Tenue de livre à jour pour le paiement des taxes chargées et la réclamation des taxes payées dans les délais. De toute façon, une comptabilité irréprochable est nécessaire pour produire vos états de revenus et de dépenses de boisés!

En espérant que cet article vous aura permis de comprendre un peu mieux en quoi consiste l’inscription aux fichiers de la TPS et de la TVQ. Nous vous recommandons de discuter de la question avec votre comptable afin de déterminer si, dans votre situation, il serait préférable ou non de vous inscrire.

Nous vous rappelons que l’Association des propriétaires de boisés de la Beauce, et d’autres syndicats et offices de producteurs forestiers, offrent des cours de fiscalité forestière qui abordent le sujet de la TPS et la TVQ et bien d’autres, dont : les dépenses déductibles, selon que l’on exploite un boisé commercial ou non, la comptabilité des opérations, du traitement des revenus et dépenses du boisé, l’amortissement de la machinerie ainsi que les taxes sur les opérations forestières. Donnée par un comptable spécialisé dans le domaine forestier, cette formation parle aussi de notions telles que l’espoir raisonnable de profit et l’épuisement du boisé.

Article paru dans Le bulletin forestier de l’Association des propriétaires de boisés de la Beauce, édition de septembre 2021.