En 2019, les producteurs forestiers du Québec ont livré tout près de 4 millions de mètres cubes de bois aux usines de sciage de sapin-épinette. Ces récoltes représentent un peu plus de 60 % de l’ensemble des volumes issus des forêts privées. Nul doute, le sort des producteurs forestiers dépend largement du contexte économique dans lequel évoluent les scieries de résineux. La situation est actuellement favorable pour les scieurs alors que le prix du bois d’œuvre bat des records, mais est-ce que les producteurs de bois profitent également de cette embellie?

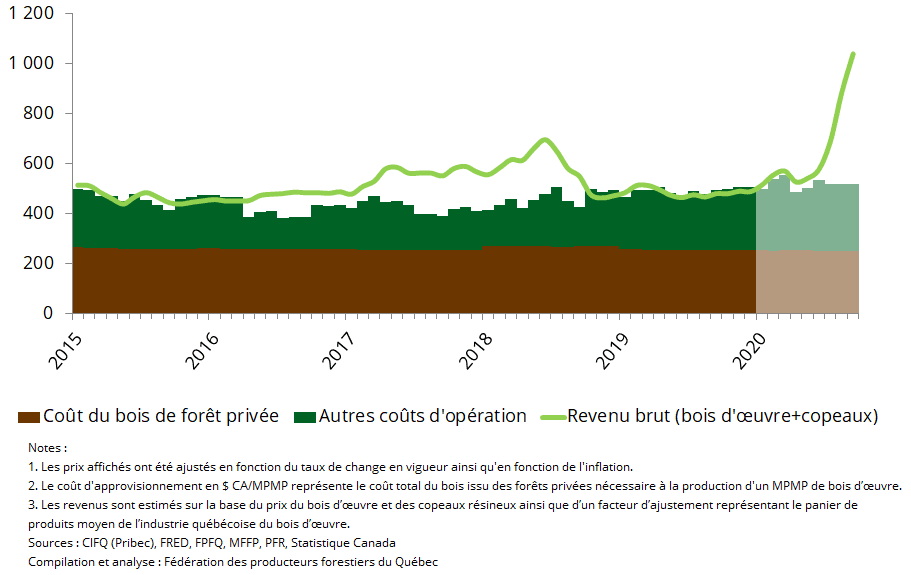

Le graphique ci-dessous compare sommairement les revenus et les dépenses des scieries résineuses du Québec. Les dépenses sont divisées en deux catégories, soit les coûts d’approvisionnement et les autres coûts d’opération nécessaires pour produire un MPMP de bois d’œuvre (énergie, main-d’œuvre et autres). Les coûts d’approvisionnement représentent le coût moyen du bois issu des forêts privées du Québec. Les autres coûts d’opération sont basés sur les états financiers d’une compagnie forestière québécoise cotée en bourse et œuvrant principalement au Québec. Quant aux revenus, ils constituent les sommes générées par la vente d’un MPMP de bois d’œuvre résineux ainsi que les copeaux sous-jacents.

De 2016 à 2018, nos modèles nous indiquent que les scieurs québécois ont été en mesure d’engendrer des profits majeurs malgré une augmentation des coûts reliée à l’imposition des tarifs douaniers américains à partir d’avril 2017. En 2019, la plupart des scieurs québécois ont pu couvrir leurs coûts d’opération malgré une baisse importante du prix du bois d’œuvre grâce, entre autres, à une baisse du prix moyen du bois en forêt privée. En 2020, l’augmentation astronomique du prix du bois d’œuvre a créé un contexte exceptionnel pour cette industrie, et ce, malgré la faiblesse du marché des copeaux liée à la fermeture de papetières. Il est fort probable que ces entreprises n’aient jamais été aussi profitables.

Comparaison entre les coûts d’opération et les revenus d’une scierie de sapin-épinette du Québec

($2020 CA/MPMP)

La Fédération des producteurs forestiers du Québec a procédé à une analyse des prix minimaux affichés du bois de sciage de sapin-épinette entre septembre 2019 et septembre 2020 à partir des données du site Prixbois.ca. Ces offres constituent le prix minimal offert par les scieries aux producteurs forestiers de 7 plans conjoints qui fonctionnent selon cet affichage de prix. En tout et pour tout, 36 scieries représentant les plus grands acheteurs pour ce type de bois de ces régions ont été retenues dans l’analyse.

D’abord, nous constatons que les prix offerts aux producteurs ont très peu varié, et ce, malgré la flambée des prix du bois d’œuvre. Le graphique ci-dessous détaille le nombre de scieurs qui ont procédé à des diminutions ou à des augmentations de prix. Parmi les 36 scieurs de résineux analysés sur ces territoires, on constate que 11 scieries ont affiché des baisses de prix, généralement de 1 à 5 %. On constate également que 14 autres scieries n’ont pas modifié leur offre minimale effectuée aux producteurs et que 11 scieries ont augmenté les prix offerts, généralement de 1 à 5 %. Parmi les 36 scieurs, seulement 1 scieur a augmenté ses prix de plus de 10 %.

Variation du prix minimal affiché par les scieries pour du bois de sciage de sapin-épinette

(variation entre septembre 2019 et septembre 2020)

En résumé, 89 % des scieries de notre échantillon ont très peu modifié le prix offert aux producteurs, soit une variation entre -5 % et +5 %. Cette situation est quelque peu consternante puisque le bois d’œuvre a vu son prix s’envoler de 142 % au cours de la période correspondante.

Qu’est-ce qui explique cette déconnexion entre le prix de l’intrant et celui du produit fini? Plusieurs changements structurels et anomalies de marchés permettent d’établir des pistes de réponses :

- La diminution importante du nombre de scieries au cours des 20 dernières années a occasionné une consolidation du marché.

- Une structure de marché caractérisée par peu d’acheteurs et une multitude de petits fournisseurs de bois rond.

- La prédominance grandissante de la récolte mécanisée privilégie la quantité et une production constante au détriment du prix obtenu en bordure de chemin.

- L’importance relative des coûts de transport limite les producteurs à un nombre restreint d’acheteurs potentiels.

L’écart qui existe entre le prix du bois rond et celui du bois d’œuvre se rétrécira éventuellement. Espérons toutefois qu’une partie de rapprochement se traduira par une hausse de prix offert aux producteurs.