Après une année record en 2017, le marché de l’habitation au Canada en 2018 a ralenti pour la première fois en cinq ans. La décroissance amorcée cette année devrait se poursuivre selon la quasi totalité des analystes du marché. Malgré cette baisse prévue, plusieurs nuances permettent de comprendre l’ampleur de cette décroissance. Le dernier rapport de la Société canadienne d’hypothèques et de logement, ainsi que plusieurs analyses des institutions bancaires canadiennes font état de la situation.

Points positifs

La publication des 213 400 unités mises en chantier au mois de décembre semble avoir rassuré provisoirement les acteurs du marché. En effet, malgré la parution d’une statistique légèrement plus faible que le mois dernier, la Banque TD ainsi que la Banque Nationale affirment que les mises en chantier canadiennes demeurent à un niveau sain. Ceux-ci mentionnent que l’augmentation de la population et le taux de chômage historiquement faible soutiennent le rythme des constructions au Canada. Les derniers rapports sur les mises en chantier indiquent que le secteur de la construction au Québec est en bien meilleure posture que dans les provinces de l’Ontario et de la Colombie-Britannique. Contrairement au Québec, ces régions semblent être affectées de façon plus importante par les nouvelles règles sur les emprunts hypothécaires, ce qui devrait être perçu comme une bonne nouvelle étant donné le contexte des prévisions de ralentissement du marché immobilier canadien. De plus, la Société canadienne d’hypothèques et de logement a revu à la hausse les données de novembre. Celle-ci a ajouté près de 10 000 unités aux 215 900 répertoriées précédemment. Cette dernière publication pour 2018 vient fermer le quatrième trimestre qui enregistre un bond de près de 9 % par rapport au troisième trimestre 2018.

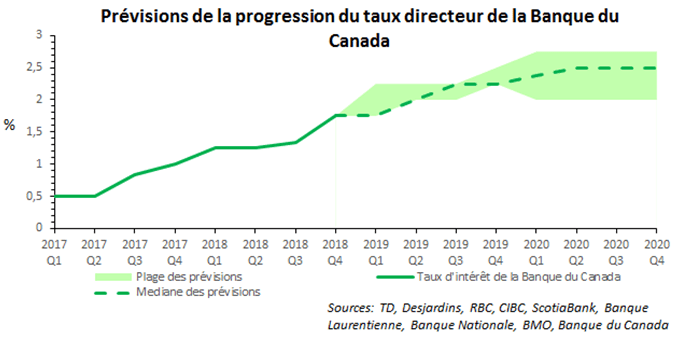

Par ailleurs, la Banque du Canada a signalé lors de son dernier rapport sur la politique monétaire qu’elle envisageait un ralentissement de sa politique expansionniste tout comme son équivalent américain. En effet, les inquiétudes concernant le marché immobilier canadien, jumelées à la récente chute du prix du pétrole (-25 % par rapport à octobre) favorisent une montée des taux beaucoup moins agressive que prévu de la part du gouverneur de la Banque du Canada. Concernant le marché immobilier, celui-ci évoque que la stabilisation du secteur est plus lente que prévu. À cet effet, le Conseil de direction et cadres supérieurs de la Banque du Canada sera attentif au futur développement de ce marché avant de procéder à des hausses de taux d’intérêt. Cette nouvelle attitude de la banque centrale canadienne devrait être bien perçue des différents acteurs du marché immobilier. Effectivement, le ralentissement des hausses de taux devrait influencer positivement l’accessibilité au logement puisque le taux de la Banque du Canada influence directement les taux hypothécaires. Dans sa dernière publication sur le marché immobilier, la Banque Royale du Canada (RBC) note que la majeure partie de la dégradation de l’accessibilité au logement des dernières années est une résultante de la hausse des taux d’intérêt. En plus de ce facteur, la RBC indique que la hausse des salaires, jumelée à un environnement où l’augmentation du prix des maisons sera moins importante que par le passé, soulageront les potentiels acheteurs.

Points négatifs

Le resserrement des règles hypothécaires qui prend la forme d’une simulation de crise a eu un effet similaire à une augmentation de taux d’intérêt pour les ménages canadiens ce qui réduit leur capacité d’emprunt hypothécaire. Selon la Banque de Montréal (BMO), un ménage gagnant 87 000 $ avec une mise de fonds de 20 % pouvait se permettre l’achat d’une maison de 508 069 $ avec un taux de 2,99 %. Depuis janvier 2018, le taux hypothécaire effectif reste le même, mais la simulation oblige le ménage à démontrer sa capacité de payer avec un taux de 5,14 % (exemple du taux hypothécaire fixe de 5 ans de la Banque du Canada en avril 2018). Le ménage peut donc désormais se permettre l’achat d’une maison allant jusqu’à 393 716 $, une diminution de 22,5 % du pouvoir d’achat du ménage.

L’association canadienne de l’immeuble (ACI) a publié le 15 janvier, le quatrième mois de baisse dans les ventes de maison. L’ACI note que la diminution de l’activité dans le secteur de la vente de maisons provient essentiellement des régions de la Colombie-Britannique et de Toronto où le resserrement des règles hypothécaires à un effet plus marqué. De plus, ce recul marqué provient en partie de l’empressement de certains acheteurs à signer leur contrat de vente avant la mise en vigueur de la nouvelle réglementation. En effet, cet empressement a donné lieu à un boum au mois de décembre 2017, dernier moment avant que les nouvelles règles hypothécaires ne soient effectives. Après ce dopage des statistiques, les ventes de maison sont tombées à des niveaux en dessous des 40 000 unités par mois pour l’ensemble des mois de 2018. Ces niveaux n’avaient pas été atteints depuis le premier trimestre de 2014.

En ce sens, les problèmes reliés à la détérioration de l’accessibilité au logement poussent de plus en plus de Canadiens à opter pour des alternatives moins coûteuses pour se loger. RBC estime que la tendance des trois dernières années se poursuivra et la demande pour de plus petites maisons ainsi que pour des condos continuera. Puisque les constructions de logements locatifs consomment 10 fois moins de bois que les constructions unifamiliales, cet élément affectera à la baisse la demande de produit manufacturier de construction de bois à destination du Canada.

Prévisions

Les prévisions des institutions bancaires canadiennes tablent pour une décroissance d’environ 6 % des mises en chantier pour 2019 au Canada. La médiane des prévisions cible 199 000 unités de mises en chantier pour cette année. Une baisse par rapport aux 212 000 unités atteintes en 2018. Pour l’année 2019, la prévision la plus pessimiste provient de la Banque CIBC avec 188 000 unités et les plus optimistes proviennent de la Banque Laurentienne et de la BMO avec 205 000 unités.

Sources

[TD] 2019. Canadian Housing Starts (December 2018). Repéré à https://economics.td.com/ca-housing-starts, 16 janvier 2019.

[BNC] 2019. Nouvelles économiques (9 janvier 2019). Repéré à https://www.bnc.ca/content/dam/bnc/fr/taux-et-analyses/analyse-economique/nouvelles-economiques-construction.pdf, 16 janvier 2019.

[BNC] 2019. L’hebdo économique(9 janvier 2019). Repéré à https://www.bnc.ca/content/dam/bnc/fr/taux-et-analyses/analyse-economique/hebdo-economique.pdf, 16 janvier 2019.

[BMO] 2018. Nouvelles règles hypothécaires : Comment effectuer une simulation de crise relative au prêt hypothécaire? Repéré à https://www.bmo.com/principal/particuliers/prets-hypothecaires/nouvelles-regles-hypothecaires-et-simulation-de-crise/, 16 janvier 2019.

[SCHL] 2019.Baisse de la tendance des mises en chantier d’habitations au Canada en décembre. Repéré à https://www.cmhc-schl.gc.ca/fr/media-newsroom/news-releases/2018/canadian-housing-starts-trend-decreases-december, 16 janvier 2019.

[BOC] 2019.Monetary Policy Report (January 2019). Repéré à https://www.bankofcanada.ca/wp-content/uploads/2019/01/mpr-2019-01-09.pdf, 16 janvier 2019.

[BOC] 2019.Monetary policy: How It Works, and What it takes. Repéré à https://www.bankofcanada.ca/publications/books-and-monographs/why-monetary-policy-matters/4-monetary-policy/, 16 janvier 2019.

[ACI] 2019.Statistique nationale. Repéré à http://creastats.ca/natl_fr/index.html, 16 janvier 2019.

[RBC] 2018.Housing Trends and Affordability. Repéré à http://www.rbc.com/economics/economic-reports/pdf/canadian-housing/house-dec2018.pdf, 16 janvier 2019.

[RBC] 2019.Monthly Housing Market Update. Repéré à http://www.rbc.com/economics/economic-reports/pdf/canadian-housing/housespecial-jan19.pdf, 16 janvier 2019.