Plus de 2 Mm³ de bois rond toujours disponibles en forêt privée

Après plus de 9 années de croissance soutenue, la récolte de bois en forêt privée a atteint son rythme de production d’avant crise. Depuis le creux de 2009, le volume récolté est ainsi passé de 2,8 millions à 6,4 millions de mètres cubes solides en 2018. Cependant, cette progression significative cache des catégories de produits sous-utilisées pouvant servir à des opportunités d’affaire pour les industriels.

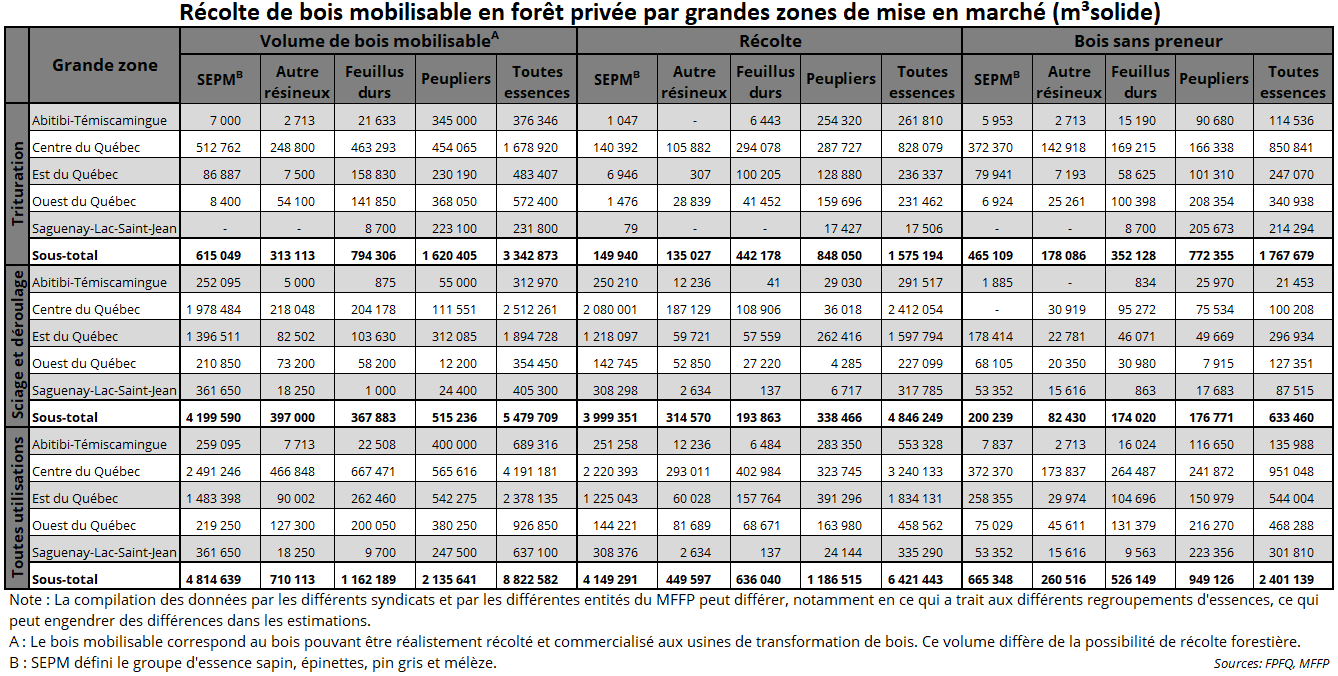

Pour la période 2018-2023, il fut conjointement évalué par les 13 gestionnaires régionaux de plans conjoints de producteurs de bois et le ministère des Forêts, de la Faune et des Parcs (MFFP) qu’il serait réaliste de mobiliser annuellement 8,8 Mm³ solides de bois en forêt privée, sur une possibilité de récolte forestière de 17,0 Mm³ solides. Ce volume correspond à la somme de tous les produits, résineux et feuillus, de qualité trituration, sciage et déroulage. Le bois de chauffage est exclu de ce volume. Ce volume est déterminé à l’aide des données de possibilités de récolte forestière, les historiques de production, les conditions d’achat sur le marché, les ressources disponibles pour accompagner les propriétaires dans la récolte et le transport de bois, en plus d’une estimation de la volonté des propriétaires de récolter ou de faire récolter du bois dans leurs boisés.

Par la suite, la comparaison entre la récolte réelle et l’estimation du volume de bois mobilisable permet d’établir les volumes de bois sans preneur pouvant soutenir le développement des usines de produits forestiers. À l’échelle de la province, toutes essences confondues, les propriétaires forestiers ont ainsi récolté 73 % du bois mobilisable en 2018. Plus précisément, on constate que les usines ont consommé 86 % des volumes mobilisables de sapin, épinettes et pin gris, 63 % de thuyas, pins et pruches, 56 % des peupliers et 55 % des feuillus durs.

")

La réalité du bois de sapin, épinettes et pin gris de qualité sciage

Au cours de la dernière décennie, la croissance de l’économie américaine et canadienne a considérablement fait augmenter la demande pour les matériaux de construction. Pour répondre aux besoins, la forêt privée du Québec a fourni une part grandissante des approvisionnements des scieries de sapin, épinettes et pin gris. En 2018, 95 % des estimations de bois mobilisable ont ainsi été consommés, forçant aujourd’hui les gestionnaires de plan conjoint à revoir à la hausse leurs estimations et surveiller de plus près le respect de la possibilité de récolte forestière sur leur territoire respectif. Il s’agit néanmoins d’une bonne nouvelle puisque les potentiels sylvicoles sont utilisés.

La récolte a dépassé 90 % des estimations de bois mobilisable de sapin, épinettes et pin gris de qualité sciage sur tous les territoires de plans conjoints de producteurs de bois à l’exception des territoires des syndicats et offices de la Gaspésie (30 %), de la Gatineau (52 %) et de Pontiac (76 %).

La réalité du bois de trituration de peupliers et de sapins, épinettes et pin gris

À l’inverse, la fermeture de plus du tiers des usines québécoises de pâtes et papiers consommatrices de bois ronds, copeaux, sciures et rabotures entre 2007 et 2017 (MFFP, 2018) affecte la commercialisation des bois des forêts privées. Malgré la reprise du secteur des pâtes et papiers depuis la récession de 2009, les volumes de bois des forêts privées livrés à ces usines en 2018 sont 47 % en dessous du niveau de 2008.

Si certains plans conjoints des producteurs forestiers parviennent à commercialiser un volume important de peupliers, d’autres manquent de consommateurs. La présence d’industriels dans le secteur des panneaux OSB (Norbord et Louisiana-Pacific) et des pâtes et papiers (Domtar, Cascades, Rayoniers et SAPPI) permet aux syndicats d’Abitibi-Témiscamingue, du Bas-Saint-Laurent, de la Beauce et du Sud du Québec de vendre plus de 65 % des volumes mobilisables de peupliers de qualité trituration.

Avec l’absence d’usine de panneaux ou de papetière majeure sur leur territoire, les autres plans conjoints ont pratiquement tous un taux de récolte inférieur à 50 % des volumes mobilisables dans le groupe d’essence des peupliers. Au Saguenay-Lac-Saint-Jean, cette problématique est majeure avec un taux de consommation de seulement 8 %. Cette faible récolte est l’effet direct de la fermeture de l’usine de panneaux OSB de Chambord.

Les volumes de bois de sapin, épinettes et pin gris de trituration demeurent un autre grand potentiel inexploité en forêt privée. Au niveau provincial, seulement 24 % des volumes mobilisés sont récoltés dans ce type de production. Avec la fin des livraisons du bois résineux de 4 pieds à la compagnie Kruger, les syndicats de la Beauce, du Centre-du-Québec, de la Mauricie et Lanaudière, de la région de Québec et du Sud du Québec disposent d’une grande capacité pour accueillir de nouveaux projets industriels. En effet, ces 5 syndicats ont seulement récolté 27 % des 500 000 m³ solides de ce produit au cours de 2018.

Des solutions à notre portée

Si les acteurs de la filière forestière souhaitent mettre à profit l’ensemble des volumes mobilisables en forêt privée, ces pistes de solution devraient être explorées :

- Combiner les volumes sans preneur dans les forêts privées et publiques pour soutenir l’agrandissement ou le démarrage d’installations industrielles, notamment les peupliers et les essences résineuses de trituration.

- Évaluer les effets des mesures de soutien aux opérations en forêts publiques sur la commercialisation des bois des forêts privées afin d’éviter de créer des écarts de compétitivité entre les deux modes de tenure sous l’effet de décisions gouvernementales.

- Mettre en œuvre une formule de « récompense » pour les usines qui respectent leurs scénarios d’achat de bois de la forêt privée établis par le MFFP lors de l’allocation de bois de la forêt publique, afin de mettre en pratique le « principe de résidualité ».

Pour en savoir plus

Vous pouvez consulter l’infolettre Forêts de chez nous PLUS de juillet 2019 à propos de l’utilisation de la possibilité de récolte en forêt privée et les opportunités de développement économique.