Revue du marché du bois d'oeuvre

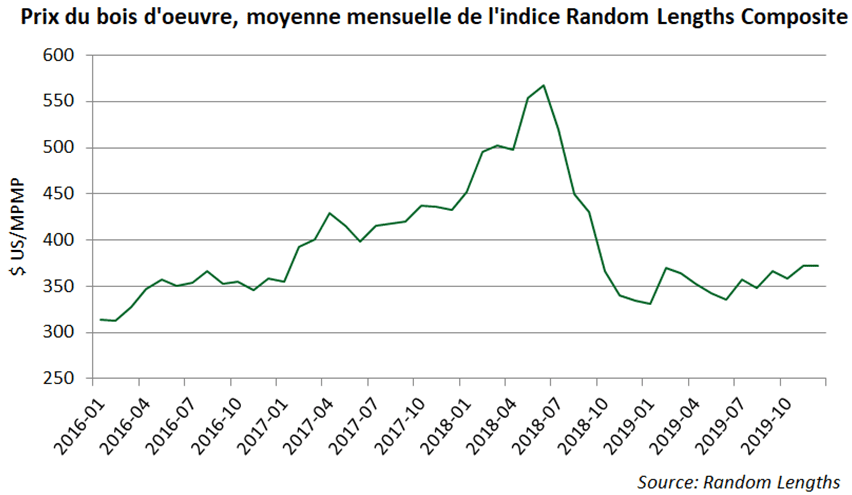

Contrairement à 2018 où le prix du bois d’œuvre a connu sa plus forte hausse et sa plus importante chute jamais enregistrées, l’année 2019 aura été caractérisée par une stabilité dans les prix. Effectivement, les prix de l’indice Random Lengths Composite se sont maintenus dans une étroite fourchette de 320 à 380 $ US/MPMP. Le prix du bois d’œuvre est ainsi descendu sous les coûts de production pour plusieurs régions d’Amérique du Nord en cours d’année. Même si certaines fermetures de scierie ont réussi à faire rebondir les prix à court terme, ceux-ci ne sont pas revenus aux niveaux précédents de 2018. Conséquemment, les marges d’exploitation des manufacturiers de bois d’œuvre ont été sous pression comme en attestent les résultats financiers déficitaires des segments de sciage des plus importantes entreprises nord-américaines pour les 3 premiers trimestres de 2019.

Un peu moins de la moitié de la production québécoise de bois d’œuvre est exportée annuellement aux États-Unis. Cependant, le prix du bois d’œuvre au Québec est entièrement dicté par l’équilibre général de l’offre et de la demande sur le continent nord-américain. Par conséquent, la viabilité économique des activités de récolte ainsi que la présence de débouchés commerciaux pour le bois rond de la forêt privée sont donc directement liées aux comportements des principaux consommateurs de bois d’œuvre (les ménages américains) et des producteurs dominants (les entreprises exploitant des ressources forestières en Colombie-Britannique et dans le Sud des États-Unis), et ce, même si un peu plus de la moitié du bois rond scié demeure au Canada.

Une demande pour le bois d’œuvre à la hausse

La consommation de bois d’œuvre en Amérique du Nord provient principalement des travaux de rénovation et de la construction résidentielle aux États-Unis. La baisse des taux hypothécaires et l’augmentation des salaires ont récemment permis à une part grandissante de familles américaines d’accéder à une propriété. En effet, le taux hypothécaire fixe de 30 ans est passé de près de 5 % au mois de novembre 2018 à moins de 3,5 % en septembre 2019. Parallèlement, les salaires continuent de croître à un taux annuel variant de 3,5 à 4 % dans une économie américaine en plein-emploi. Un élément démographique vient s’ajouter aux bonnes nouvelles économiques. Les millénariaux, plus grosse cohorte depuis les baby-boomers, vieillissent et un nombre croissant d’entre eux ont maintenant atteint la trentaine. Malgré plusieurs freins à l’achat d’une première propriété, la majorité des millénariaux devrait s’installer dans les banlieues américaines et stimuler la demande de maisons unifamiliales. Pour ces raisons économiques et démographiques, la plupart des institutions financières estiment que le secteur immobilier américain devrait performer au cours des prochains trimestres.

En dépit de ces perspectives encourageantes, il reste prudent de rappeler que certains facteurs de risques conjoncturels pèsent sur le secteur des produits forestiers, notamment le risque de récession, la menace du protectionnisme américain et les températures anormalement défavorables à la construction résidentielle. Malgré l’instabilité causée par les tensions commerciales entre l’administration Trump et la Chine, M. Clément Gignac, économiste principal chez Industrielle Alliance, estime qu’une récession aux États-Unis demeure un scénario alternatif avec une probabilité de 25 % en date du 28 novembre. De plus, aucun accord sur les exportations de bois d’œuvre n’est en vue, ce qui ajoute au climat d’incertitude.

Et une offre de bois d'oeuvre sous contrôle

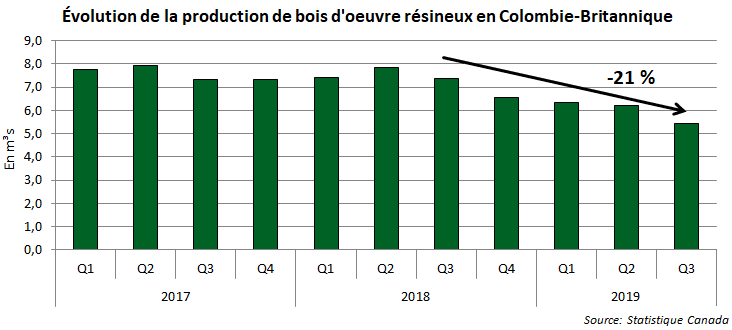

Entre 2015 et 2018, la Colombie-Britannique a produit près de la moitié du bois d’œuvre au Canada. En 2019, les principales compagnies forestières de cette province ont massivement diminué la production de bois d’œuvre en fermant temporairement ou définitivement des scieries. L’augmentation importante des redevances forestières, la rareté de plus en plus grande du bois infesté et les tarifs douaniers américains ont mis en péril l’avenir de plusieurs compagnies forestières dans cette province. Selon Statistique Canada, la production britanno-colombienne de bois résineux a diminué de 21 % pour les 9 premiers mois de 2019 par rapport à la même période l’an dernier.

Normalement, une telle diminution de la production aurait dû provoquer une hausse dans les prix du bois d’œuvre. Toutefois, la faiblesse des mises en chantier résidentielles au cours de la première moitié de l’année et la mise en service de nouvelles scieries dans le Sud des États-Unis ont étouffé le rebond des prix en 2019. Pour l’année 2020, le consensus fait état d’un maintien de la capacité de production à un niveau équivalant à celui de 2019. Cette prévision est également une bonne nouvelle puisque la limitation de la production de bois d’œuvre facilitera le rééquilibrage de l’offre et de la demande, et une hausse des prix en lien avec une augmentation de la demande pourra ainsi être espérée.

Il est important de mentionner que la multiplication des catastrophes naturelles peut agir subitement sur l’offre de bois rond. Les épidémies d’insectes peuvent accroître conjoncturellement la récolte et les feux de forêt peuvent réduire la fibre disponible. Par exemple, l’épidémie de TBE dans l’est du Canada ou celle de la scolyte en Europe centrale peuvent bouleverser des prévisions.

Les prévisions du prix du bois d'oeuvre

La Banque de Montréal et Desjardins estiment qu’il y aura peu de changements dans les prix du bois d’œuvre entre 2019 et 2020. La Banque CIBC est plus optimiste et anticipe que les prix moyens du bois d’œuvre devraient être légèrement plus élevés en 2020 qu’en 2019. Lorsqu’on regarde l’ensemble des 5 firmes d’analyse suivies par la FPFQ, la moyenne des prévisions vise une augmentation de 1,0 % des prix moyens en 2020. La prévision la plus optimiste est de 7,4 % et la prévision la plus pessimiste est de -9,3 %. Quant à eux, les industriels nord-américains anticipent que les arrêts de production dans l’Ouest canadien favoriseront de meilleurs prix en 2020.

L’impact pour les producteurs de bois de la forêt privée

Historiquement, les fluctuations de prix du bois d’œuvre sont beaucoup plus prononcées que celles du bois rond. Ainsi, l’importante hausse et baisse des prix du bois d’œuvre en 2018 et début 2019 ont eu un effet beaucoup plus tempéré sur le marché du bois rond que sur celui du marché du bois d’œuvre. De plus, les principales fermetures de scieries se sont produites dans l’ouest du continent et non dans l’est. Conséquemment, les livraisons québécoises de bois rond résineux de qualité sciage en provenance des forêts privées n’ont connu que de légères réductions en 2019 par rapport à 2018.

Étant donné que les analystes prévoient une légère remontée des prix du bois d’œuvre en 2020 par rapport à 2019, il est raisonnable d’envisager que les conditions actuelles de mise en marché se maintiendront au moins jusqu’à la fin de l’année. Plus précisément, les conditions de marché devraient être plus avantageuses dans la première moitié de l’année pour les producteurs forestiers de bois résineux à destination des scieurs.

Certains éléments, comme la rareté de la main-d’œuvre, limiteront la récolte de bois rond dans une grande partie du Québec. D’autres dynamiques propres à certaines régions comme le manque de débouchés pour les petites billes de sciage résineuses freineront également la croissance de la récolte de bois résineux en forêt privée au Québec. En contrepartie, des scieurs anticipant une entente Canada-États-Unis pourraient artificiellement augmenter leur livraison dans le but d’obtenir un accès au marché américain basé sur leur historique de production. Ultimement, la conjoncture de la récolte en forêt privée sera tributaire du comportement du consommateur américain face aux prochains événements macroéconomiques puisque celui-ci est le principal déterminant dans le fragile équilibre du marché du bois d’œuvre.

Ces assemblées sont pour vous!

C’est la saison des assemblées de secteurs précédant les assemblées régionales pour les producteurs forestiers. Nous vous invitons à y assister en grand nombre pour connaître les derniers développements touchant les marchés du bois, comprendre l’impact des décisions du MFFP sur vos activités, élire vos représentants et exprimer vos besoins.

Pour connaître l’heure et le lieu exact, consultez le journal de votre syndicat ou office, ou communiquez directement avec le secrétariat.