Les autorités fiscales permettent à un contribuable de transférer son boisé à ses enfants ou petits-enfants sans déclarer un gain en capital, si celui-ci peut démontrer qu’il a assuré une exploitation sylvicole active, régulière et continue de son boisé. Si elle n’y a pas pris part elle-même, cette personne devra faire la preuve que son conjoint, son enfant ou ses parents l’ont fait. Les autorités fiscales pourront vérifier si le contribuable détenait un plan d’aménagement forestier reconnu, entretenait son boisé selon les recommandations de ce plan, consacrait le temps requis pour gérer cet actif forestier, etc.

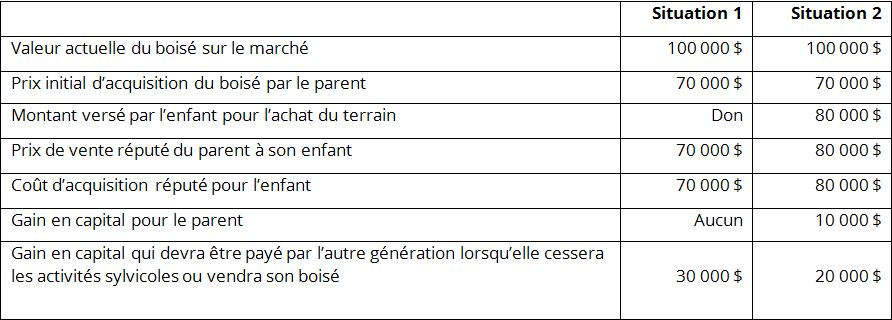

Si ces conditions sont respectées et qu’il désire se prévaloir de cette mesure fiscale, le propriétaire du boisé pourra transférer son lot à une somme inférieure à sa valeur marchande actuelle. Ce montant pourra correspondre au coût d’acquisition du boisé par le parent qui le cède à son enfant, ce qui élimine le gain en capital et l’impôt à verser… pour le moment. En effet, l’enfant qui acquiert la terre boisée, ou ses descendants, devront ultimement déclarer un gain en capital lorsqu’ils cesseront d’exploiter la forêt à des fins sylvicoles et transféreront le boisé à leur tour. Ce gain sera alors déterminé à partir du coût d’appropriation du lot boisé assumé à l’origine par le parent ou les grands-parents ou le montant payé lors du changement de génération de propriétaire. Le tableau qui suit présente le cas où un parent transfère à son enfant un boisé qui se qualifie au roulement entre générations.

Application de la mesure du roulement forestier

Notons que lors du décès, il sera possible pour le mandataire du contribuable décédé d’appliquer les règles du transfert intergénérationnel et de décider que le prix de vente réputé d’un bien admissible correspond à un montant se trouvant entre la juste valeur marchande du bien et son coût, même s’il n’y a pas eu de contrepartie. Cette règle permettra de créer un gain en capital dans certains cas afin d’utiliser la déduction pour gain en capital du défunt s’il est admissible.

Conseils

Pour ne pas laisser de l’argent sur la table

Les lois fiscales sont complexes, même pour les comptables et les fiscalistes. L'UPA et ses fédérations régionales ont mis sur pied SCF Conseils, la plus importante coopérative de services professionnels spécialisés en exploitation forestière. Les comptables qui y travaillent ont une connaissance fine des dispositions fiscales offertes aux producteurs agricoles et forestiers. Ce réseau offre des services de comptabilité et de fiscalité spécialisés dans la production forestière dans presque toutes les régions du Québec et à des honoraires compétitifs.

Pour obtenir les coordonnées de ces comptables dans votre région :

foretprivee/je cherche un expert