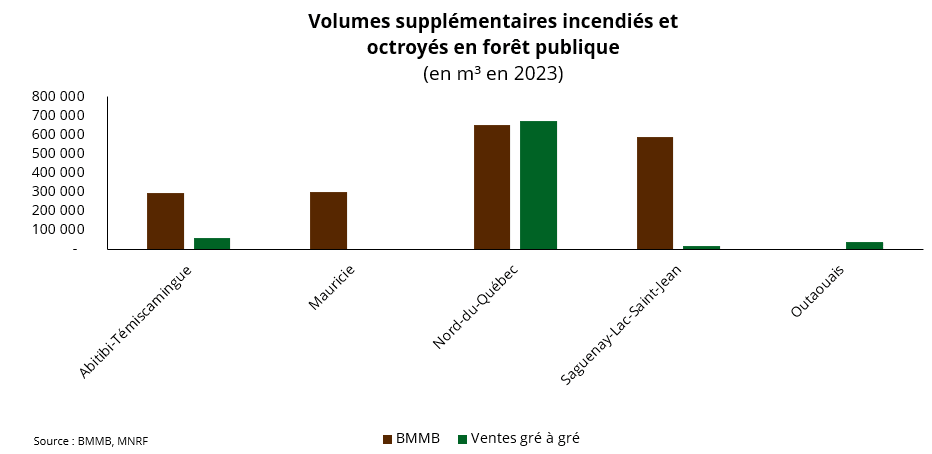

Généralement, et ce fût encore le cas cette année, les feux sont davantage associés aux forêts résineuses nordiques, et donc principalement situées en territoire public (Lac-St-Jean, Côte-Nord, Abitibi-Témiscamingue, Nord-du-Québec et nord de la Mauricie). La vallée du St-Laurent et les Appalaches, dominées par les peuplements feuillus et mixtes, sont généralement moins susceptibles d’être perturbées par le feu, les incendies qui s’y développent demeurent limités pour deux raisons. Premièrement, les feuillus constituent des murs anti-feux efficaces en raison du contenu en humidité de leurs feuilles. Deuxièmement, la proximité des forêts privées et des infrastructures publiques accélère l’urgence et le temps de réponse des responsables de la sécurité publique (principalement la SOPFEU et les pompiers municipaux).

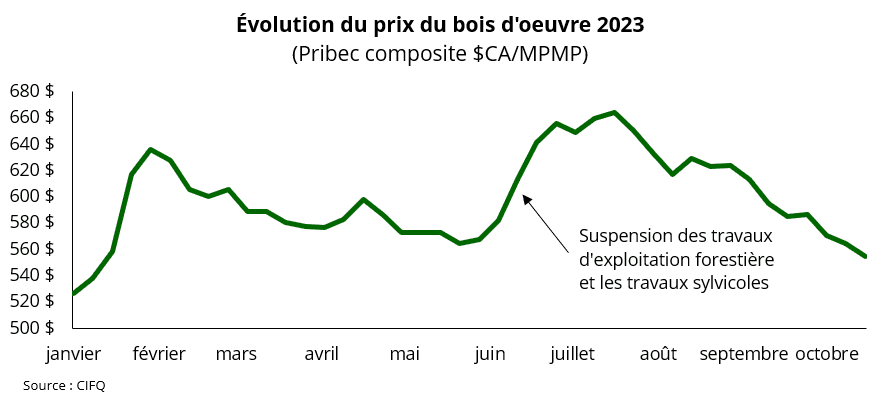

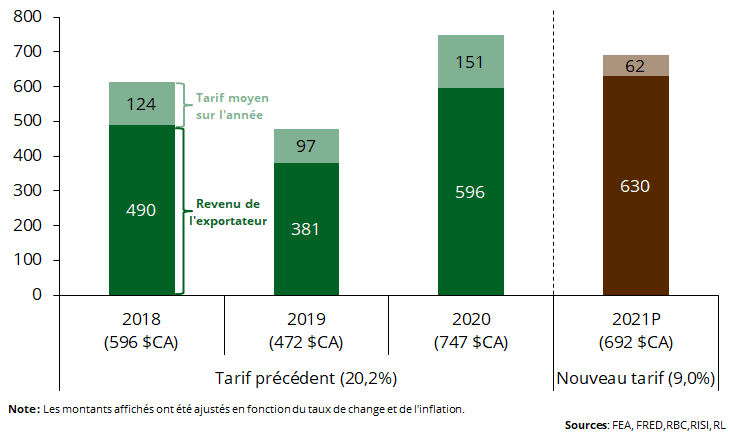

Sur le plan macroéconomique, les feux de forêts ont provoqué la fermeture de plusieurs usines de transformation du bois dans les régions nordiques. Cette baisse de l’offre de produits forestiers a eu lieu alors que la demande pour les produits du bois est chancelante. En effet, l’impact de la hausse des taux d’intérêt provoque un ralentissement du secteur immobilier. L’effet de la contraction de l’offre sur les marchés fût somme toute limité, comme en témoigne l’évolution du prix du bois d’œuvre.

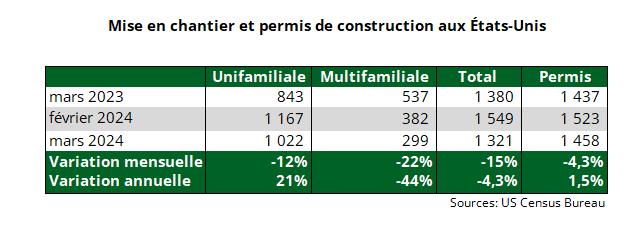

La baisse des mises en chantier de logements aux États-Unis en mars souligne les défis persistants auxquels est confronté le marché immobilier. Les décisions de la Réserve fédérale de maintenir les taux d’intérêt élevés pour contrer l’inflation, les coûts de construction élevés et un marché immobilier hors de prix sont autant de facteurs qui influencent ce niveau d’activité. L’indice de prix des maisons aux États-Unis, le S&P CoreLogic Case-Shiller, a enregistré une augmentation annuelle de 6,0 % en janvier. Sur une base ajustée en fonction des variations saisonnières, les prix des maisons ont surpassé le niveau record établi l’année dernière.

Néanmoins, à mesure que la Réserve fédérale modérera son taux directeur, les mises en chantier devraient s’accélérer. D’après la National Association of Home Builder, les mises en chantiers de résidences unifamiliales devraient terminer l’année sur une hausse de 4,7 %, puis augmenter encore de 4,2 % en 2025. Du côté des résidences multifamiliales, on prévoit que les mises en chantier devraient fortement régresser en 2024 (-20 %), en raison de la difficulté d’accès du financement, puis se redresser légèrement en 2025 (+2.3 %). Malgré tous ces écueils, les prévisionnistes anticipent une croissance continue des prix des maisons d’environ 2,4 % en 2024.