La nomination d’un nouveau ministre responsable des forêts constitue toujours un évènement à la fois galvanisant et inquiétant pour les producteurs. La forêt privée sera-t-elle encore reléguée au second plan alors que la bisbille affecte la gestion des forêts publiques? Le ministre fera-t-il plutôt faire preuve d’enthousiasme à l’égard de la forêt privée? Il n’est pas inutile de rappeler les attentes claires et simples des producteurs ainsi que les bonnes idées qui méritent d’être récupérées en forêt privée.

Le bois des forêts publiques nous concurrence. Les redevances perçues par le ministère doivent aussi refléter nos coûts de production en forêt privée. Ce n’est pas une faveur, c’est la condition pour que nos entreprises et nos communautés survivent et qu’elles continuent d’investir dans nos régions. L’équité commence par le respect du principe de résidualité, notamment lors de perturbations naturelles où le marché est saturé par du bois public à rabais. Le projet de loi 97 visant à moderniser le régime forestier proposait une amorce de solution : permettre au ministre de réduire les volumes octroyés en forêt publique pour favoriser la récupération de bois en forêt privée. Cette mesure doit survivre au retrait du projet par le premier ministre.

La réglementation morcelée freine le droit des producteurs forestiers à récolter. Entre les 1 100 municipalités qui appliquent chacune leurs règles sur l’abattage d’arbres et sur la conservation des milieux humides, les producteurs et leurs conseillers passent trop de temps dans la paperasse et pas assez dans leurs boisés. Un producteur qui possède des lots dans trois municipalités doit jongler avec trois réglementations différentes : c’est un casse-tête inutile. Et c’est sans parler des coûts prohibitifs de ces règlements! Confier aux MRC la responsabilité des règlements sur l’abattage comme le prévoyait le projet de loi 97 nous aurait au moins simplifié la vie à tous. Espérons que cette idée sera récupérée par le ministre et son gouvernement.

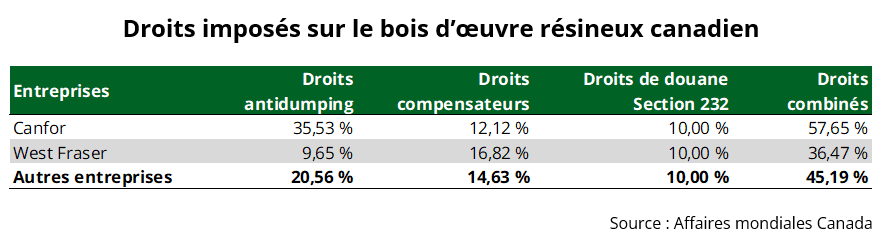

Le conflit du bois d’œuvre nous taxe. Cette guerre commerciale, déclenchée à cause de la gestion des forêts publiques, n’a rien à voir avec nos boisés privés. Toute future entente Canada-États-Unis devrait exempter de tarifs et de quotas le bois d’œuvre produit à partir du bois rond des forêts privées. Nous sommes excédés d’être des victimes collatérales.

L’environnement fiscal doit être amélioré. L’aménagement des forêts privées et la production de bois peuvent être stimulés par des mesures fiscales visant à soutenir les producteurs. L’étalement du revenu forestier qui se termine en décembre 2025 doit être reconduit. C’est une nécessité pour traverser cette tempête économique.

Monsieur le Ministre, donner aux producteurs forestiers les moyens de contribuer, c’est à la fois soutenir nos familles, renforcer nos marchés et atteindre les objectifs économiques et environnementaux fixés par Québec.

Bonne chance dans cette tâche colossale. Vous aurez besoin de tous les acteurs pour réussir. Rassurez-vous, les producteurs forestiers seront là pour vous orienter et pour collaborer!

Gaétan Boudreault

Producteur et président de la Fédération des producteurs forestiers du Québec

Éditorial paru dans la revue Forêts de chez nous, édition de novembre 2025.

•

•