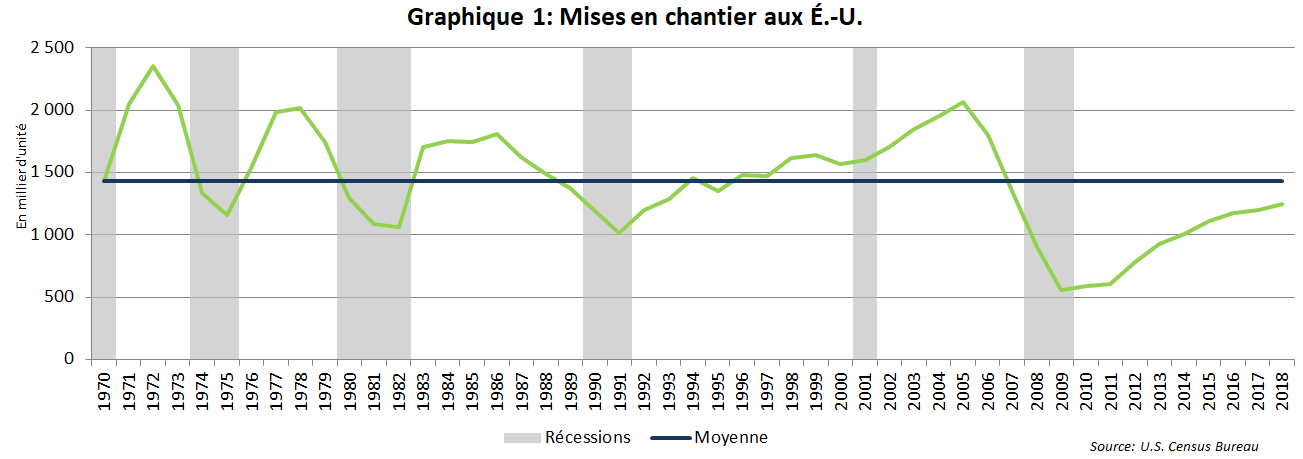

Contrairement aux précédents cycles économiques, on constate que le nombre de maisons construites est en dessous de la demande historique des 50 dernières années. En effet, la Banque TD estime qu’avec le niveau de croissance économique et démographique des dernières années, la construction de maisons aurait dû être beaucoup plus élevée aux États-Unis.

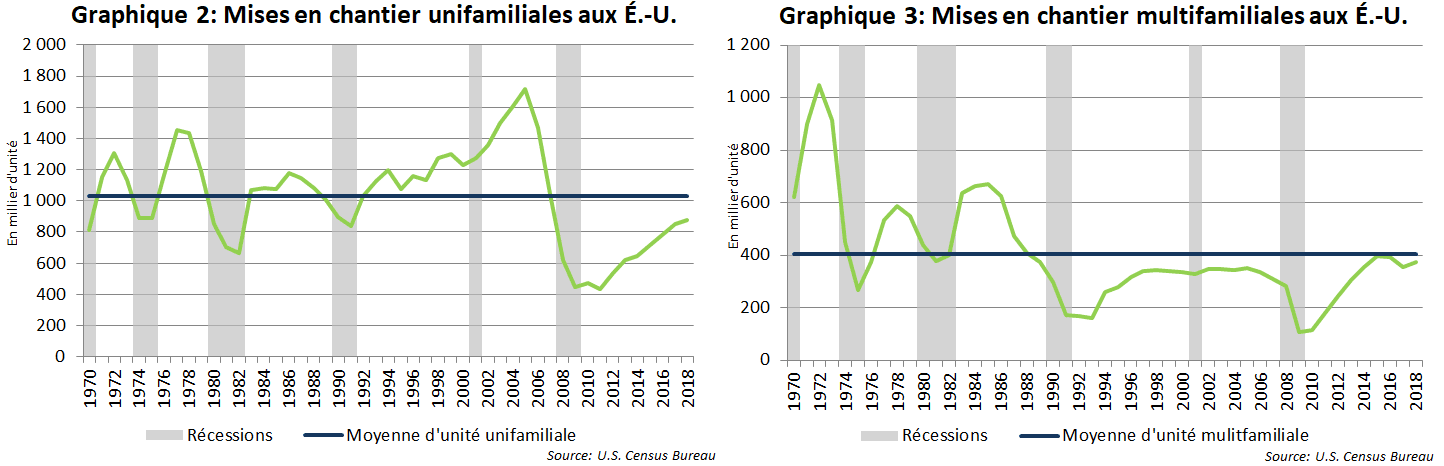

Depuis la crise immobilière, les années 2017 et 2018 ont été les deux meilleures années des mises en chantier avec près de 1,2 million d’unités (graphique 1). Cependant, ce niveau correspond aux périodes de crise économique des dernières décennies. Lorsqu’on examine de plus près cette problématique, on remarque que le segment des maisons unifamiliales a beaucoup plus de difficulté à rejoindre la moyenne historique contrairement au segment des logements multifamiliaux (graphiques 2 et 3). Plusieurs raisons ont été soulevées afin de comprendre la source de cet écart. Cependant, toutes semblent pointer vers les difficultés des millénariaux à accéder à la propriété.

Les millénariaux sont nés entre 1982 et 2000. Ils forment maintenant la plus grande génération d’Américains avec plus du quart de la population des États-Unis. Cette génération de 83,1 millions de personnes surpasse en nombre la génération des baby-boomers qui représente 75,4 millions de personnes. Puisque la grande majorité des millénariaux sont maintenant âgés entre 25 et 34 ans, l’étude de cette cohorte devient très intéressante afin de comprendre la trajectoire des mises en chantier aux États-Unis. En effet, cette cohorte génère maintenant environ la moitié de la demande de constructions neuves aux États-Unis. Cette forte consommation de maisons de la part de cette tranche d’âge est beaucoup plus importante dans le segment des maisons d’entrée de gamme. La vigueur de la demande dans ce dernier segment à un effet considérable sur des gammes de maisons plus dispendieuses. En effet, la nouvelle demande de maison d’entrée de gamme permet à l’ancienne cohorte des 25-34 ans de vendre leur première maison d’entrée de gamme et de stimuler la demande de maisons plus dispendieuses. Cette dynamique implique que la demande de maisons de la cohorte des 25-34 ans à des effets collatéraux importants sur le reste du marché immobilier.

Diminution du taux d’accès à la propriété

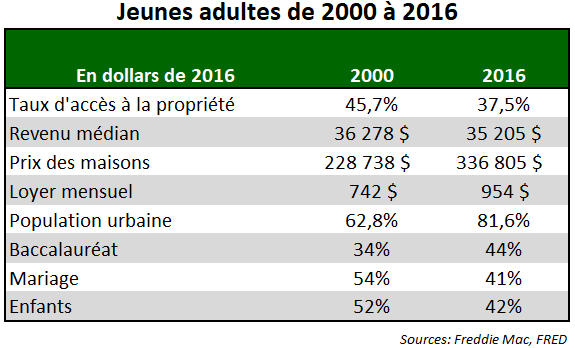

Dans les années 1990 et 2000, le taux d’accès à la propriété était de près de 46 % chez les jeunes de 25-34 ans. En 2016, ce taux chez les jeunes était de 38 %. Selon la National Association of House Builders (NAHB), cette diminution du taux de formation de ménage depuis 2008 a eu un impact négatif de près de 2,4 millions d’unités sur les mises en chantier américaines. Ce manque à gagner est immense et représente environ 2 années entières de mises en chantier aux niveaux actuels. La NAHB estime qu’il est peu probable que les jeunes de 25-34 ans repoussent leur achat de maison à plus tard puisque la cohorte suivante, les 35-44 ans, a elle aussi enregistré une diminution notable du taux d’accès à la propriété au cours de la même période.

Toutefois, il est important de mentionner que cette diminution du taux d’accès à la propriété aux États-Unis est polarisée sur le plan géographique. Effectivement, les États côtiers comme la Californie, le New Jersey, New York et la Floride enregistrent un très faible taux de formation des ménages, comparativement à la moyenne nationale. Par contre, les États du Midwest, beaucoup plus ruraux, ont de meilleurs taux. Cette diminution du taux d’accès à la propriété implique que les jeunes trouvent des moyens plus abordables de se loger. De 2000 à 2016, la proportion de jeunes adultes âgés de 25 à 34 ans qui habitent avec leur parent est passée de 11,6 % à plus de 21,1 %. On observe également une augmentation de 3,7 % à 5,2 % des jeunes adultes qui habitent avec leur famille élargie et de 5,1 % à 7,5 % pour ceux en cohabitation. Au global, c’est deux fois plus de jeunes qui choisissent une alternative de cohabitation à l’achat d’une maison.

Dans un contexte où la demande de maisons est en dessous du potentiel, il est important de comprendre les motivations de la cohorte des 24-35 ans à retarder l’achat d’une propriété. En effet, la décomposition des facteurs affectant les comportements de ces consommateurs permet de mieux comprendre l’écart entre la demande actuelle et potentielle. Certains facteurs semblent avoir un caractère temporaire, alors que d’autres sont reliés à différentes composantes sociodémographiques.

Perte de pouvoir d’achat

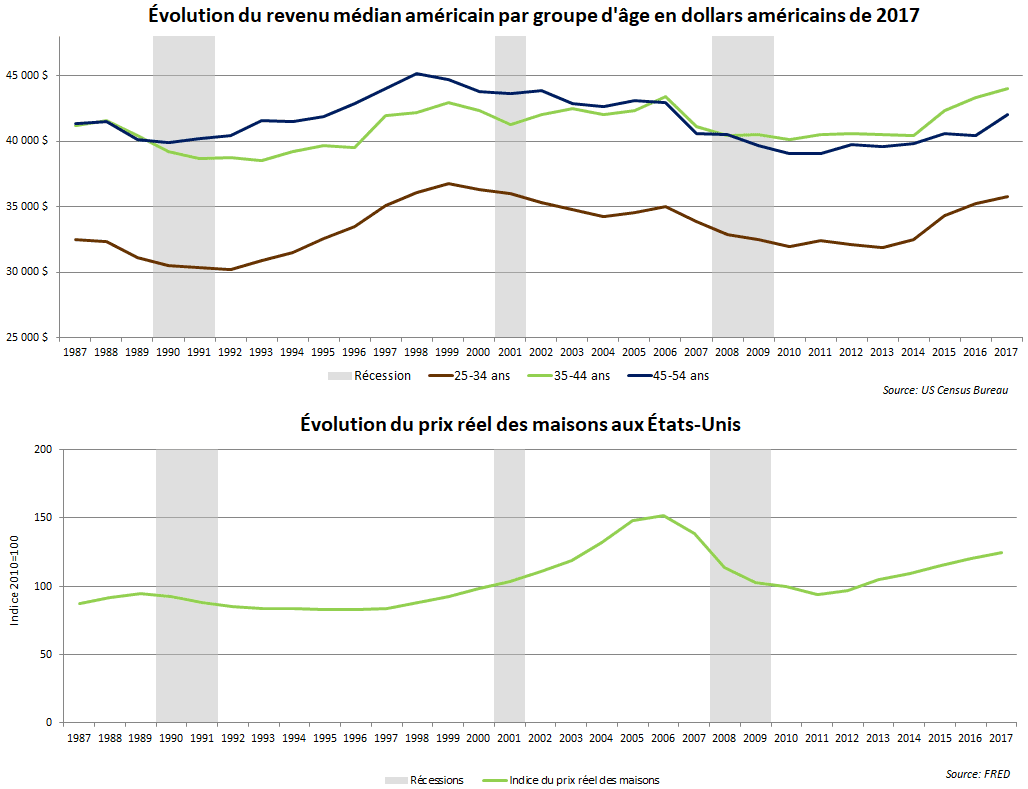

Selon la Banque TD, la différence entre le taux de croissance des salaires et des prix des maisons est le principal élément qui réduit l’accès à la propriété. Lors des 3 dernières décennies, le revenu réel médian des Américains âgés entre 25 et 44 ans a décliné. Entre 1999 et 2013, le salaire réel médian des 25-34 ans a chuté de 36 794 $ US à moins de 31 863 $ US (-13 %). Durant cette période, le prix des maisons a augmenté de 13 %. Cet écart entre le revenu réel médian et le prix des maisons est également perceptible au cours des dernières années où la dynamique des prix était différente. En effet, les salaires ont augmenté de 10 % entre 2011 et 2017. Quant au prix des maisons, il a augmenté de plus de 32 % durant le même intervalle. Encore une fois, le prix des maisons a eu une trajectoire beaucoup plus favorable que les salaires. Ainsi, l’institution financière Freddie Mac estime que cette réalité explique environ la moitié de la diminution du taux de formation des ménages aux États-Unis entre 2000 et 2016.

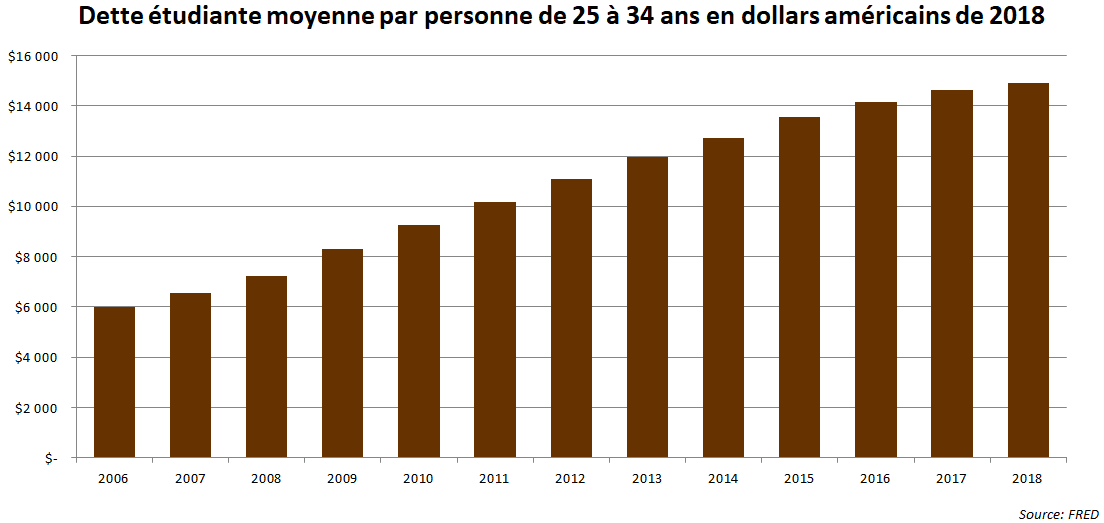

L’importance de la dette étudiante

En 2018, l’ensemble de la dette étudiante américaine s’élevait à plus de 1 500 milliards de dollars américains et représentait environ 10 % de tous les prêts aux États-Unis. Ce sommet a été atteint en raison d’une croissance soutenue au cours des 12 dernières années. Entre 2006 et 2018, la dette étudiante réelle moyenne par personne de 24 à 35 ans a plus que doublé. Elle est passée de 6 000 $ US à environ 15 000 $ US. Cette aggravation de la situation financière des jeunes adultes provient d’un côté de l’augmentation des montants empruntés, mais également du nombre d’étudiants nécessitant un prêt. En effet, la proportion des étudiants nécessitant un prêt est passée de 30 à 40 % entre 2005 et 2014. Cette forte hausse de la dette concorde avec la baisse du taux de formation des ménages chez les jeunes adultes aux États-Unis. Un sondage conjoint entre la National Association of Realtor (NAR) et le American Student Assistance estime que le premier obstacle à l’achat d’une maison chez les jeunes adultes non-propriétaires est la présence d’une dette étudiante. Évidemment, une plus grande partie des revenus est octroyée aux paiements des prêts étudiants. Il est donc plus difficile pour cette cohorte d’épargner pour une mise de fond. De plus, cette charge se traduit souvent par une réduction du pointage de crédit. Cette diminution impacte directement leur capacité à se qualifier pour un prêt hypothécaire. Selon la Federal Reserve (FED), la forte augmentation des emprunts reliés aux études postsecondaires expliquerait environ 20 % du déclin dans le taux de formation des ménages chez les jeunes adultes entre 2005 et 2014.

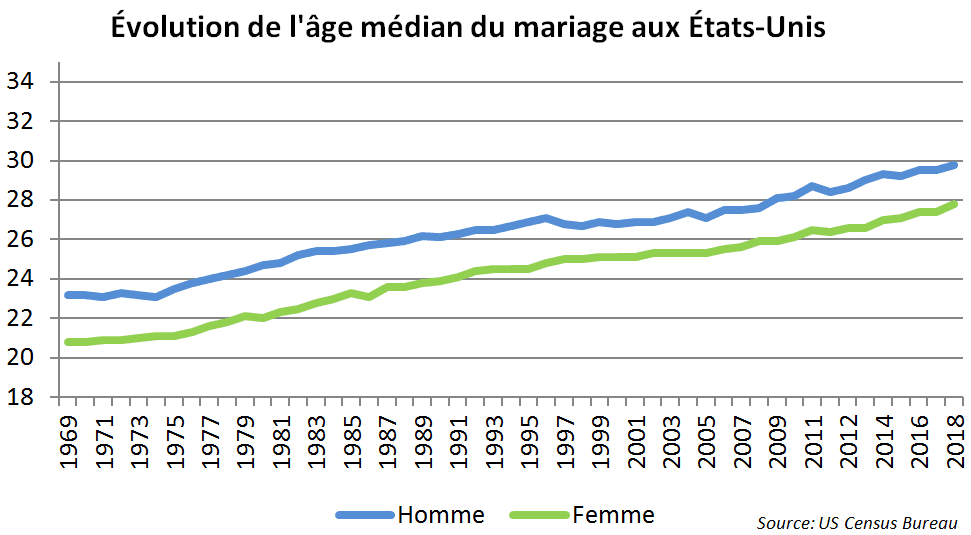

Repoussement de l’âge médian du mariage et de la naissance des enfants

Le taux de formation des ménages est fortement affecté par l’âge médian du mariage. Selon le US Census Bureau (USCB), entre 1975 et 2018, l’âge médian du mariage est passé de 21 à plus de 27 ans pour les femmes et de 24 à 30 ans chez les hommes. Cette augmentation de l’âge médian du mariage coïncide avec la diminution de la proportion de jeunes femmes au foyer, qui est passée de 43 à 14 % durant la même période. Cette lourde tendance commencée depuis les années 1970 s’est amplifiée à la suite de la Grande Récession de 2008. Selon l’étude de V.K. Oppenheimer (2003) relayée par le USCB, les jeunes adultes sont moins susceptibles de se marier ou de fonder une famille lorsqu’ils s’inquiètent de leur situation financière comme c’est le cas lors d’une grave récession économique. Puisque le mariage est habituellement précurseur de l’achat d’une maison, on peut en déduire que les Américains seront moins longtemps propriétaires d’une maison au cours de leur vie. C’est cette réduction du temps de propriété qui a un impact négatif sur le taux de formation des ménages. Par conséquent, l’augmentation de l’âge médian du mariage pèse sur la demande de maisons et fait en sorte qu’elle est moins importante que chez les générations précédentes.

Diversité ethnique

Le U.S. Census Bureau estime que la population des personnes de 15 ans et plus augmentera de 2,3 millions chaque année au cours des 5 prochaines années. De cette croissance, c’est la cohorte des 30-34 ans qui croîtra le plus rapidement avec près de 450 000 nouveaux membres chaque année. Cependant, la composition ethnique de cette cohorte est bien différente des précédents cycles économiques. Effectivement, la Banque TD soulève qu’environ 85 % de cette augmentation de la population proviendra de minorités visibles. Cette plus grande diversité ethnique chez les millénariaux implique des choix de consommation différents. En effet, les taux de formation des ménages des Afro-Américains et des Hispaniques sont 40 % moins élevés que ceux des blancs. Cette nouvelle composition de la croissance de la population fait en sorte que le taux de formation des ménages sera moins important que par le passé. Ce facteur creusera donc l’écart entre la demande potentielle, observée dans des contextes de croissance démographique similaires, et la demande réelle.

Urbanité des millénariaux

Comparativement aux années 2000, la génération actuelle des 25-34 ans est beaucoup plus urbaine. Cette migration des millénariaux éduqués vers les grands centres fait partie d’un phénomène plus large nommé le « Rural Brain Drain ». Entre 2000 et 2016, la population de jeunes habitants en milieu urbain est passée de 62,8 % à 81,6 %. Ceci s’explique en partie par le fait que les jeunes adultes détenant un prêt étudiant qui quittent un milieu rural pour un milieu urbain (individus ruraux à urbains) performent mieux sur le plan financier que ceux qui ne déménagent pas (individus ruraux). La FED estime que ceux-ci (individus ruraux à urbains) payent deux fois plus rapidement leur prêt étudiant et sont beaucoup plus susceptibles de contracter une hypothèque. Après 1 an d’activité sur le marché du travail, 14 % des « individus ruraux à urbains » ont contracté un prêt hypothécaire, contre seulement 4 % chez les « individus ruraux ». Après 3 ans sur le marché du travail, l’écart se creuse davantage avec près de 25 % pour le premier groupe et seulement 8 % pour le deuxième groupe. Cet incitatif vers les régions métropolitaines augmente considérablement le prix des maisons et réduit ainsi l’accessibilité à la propriété. De plus, cette tendance vers les grands centres réduit la demande de maisons unifamiliales puisque celles-ci sont beaucoup plus abordables dans les banlieues ou les milieux ruraux.

Conclusion

Selon la NAHB, il est clair que la tendance des dernières années démontre qu’une part croissante des jeunes adultes a plus de difficulté à accéder à la propriété que les cohortes de 25-34 ans précédentes. Tel que mentionné dans cette synthèse, l’une des principales causes est reliée à la perte de pouvoir d’achat des jeunes adultes. De plus, l’augmentation de la dette étudiante réduit la capacité financière de ceux-ci et limite ainsi leur chance d’accéder à la propriété. Outre les facteurs monétaires directs, certains facteurs sociodémographiques sont à l’œuvre dans la diminution de la demande de maisons. En effet, le repoussement de l’âge médian du mariage entamé depuis les années 1980 provoque un retardement de la formation des ménages. On constate également que la plus grande diversité ethnique des millénariaux a un impact négatif sur l’accès à la propriété, puisque les Afro-Américains et les Hispaniques ont des taux de formation des ménages plus faibles que les blancs. Finalement, de plus en plus de jeunes adultes préfèrent les milieux urbains, ce qui cause une augmentation des prix dans ces milieux, rendant l’accès à la propriété plus difficile.

Selon la Banque TD, la progression des salaires devrait être plus importante que l’augmentation du prix des maisons en 2019. En effet, le prix des maisons est appelé à se stabiliser et les salaires devraient augmenter de façon plus importante au cours des prochaines années. Ce changement de tendance aura pour effet d’accroître le pouvoir d’achat des jeunes adultes. Étant donné que l’écart entre le prix des maisons et les salaires est le principal élément qui affaiblit la demande de maisons, la Banque TD estime que le secteur devrait pouvoir connaître un rebond au cours de la prochaine année grâce au déblocage de la demande de maisons des jeunes adultes.

Sources:

[NAHB] 2018. Living Arrangement of Young Adults. Repéré à https://www.nahb.org/research/housing-economics/economic-and-housing-forecasts/living-arrangements-of-young-adults.aspx, 8 mai 2019.

[NAHB] 2018. Living Arrangement of Young Adults. Repéré à http://www.nahbclassic.org/generic.aspx?sectionID=734&genericContentID=262638&channelID=311, 8 mai 2019

[TD] 2018.Room to Grow : U.S. Housing Demand to rebound from 2018 Setback. Repéré à https://economics.td.com/us-housing-2019, 8 mai 2019.

[URBAN INSTITUTE] 2015. Headship and Homeownership. Repéré à https://www.urban.org/sites/default/files/2000257-headship-and-homeownership-what-does-the-future-hold.pdf, 8 mai 2019.

[CIBC] 2019.Commodities Forecast Detail. Repéré à https://economics.cibccm.com/economicsweb/cds?ID=6471&TYPE=EC_PDF, 8 mai 2019.

[FED] 2019.Consumer Price Index. Repéré à https://www.minneapolisfed.org/community/financial-and-economic-education/cpi-calculator-information/consumer-price-index-and-inflation-rates-1913, 8 mai 2019.

[FRED] 2019. S&P/Case-Shiller U.S. National Home Price Index. Repéré à https://fred.stlouisfed.org/series/CSUSHPISA, 8 mai 2019.

[US CENSUS] 2019.Median Income and Sex. Repéré à https://www.census.gov/data/tables/time-series/demo/income-poverty/historical-income-people.html, 8 mai 2019.

[US CENSUS] 2019. Millennials Outnumber Baby Boomers and Are Far More Diverse, Census Bureau Reports. Repéré à https://www.census.gov/newsroom/press-releases/2015/cb15-113.html, 8 mai 2019.

[US CENSUS] 2019. Historical Marital Status Tables. Repéré à https://www.census.gov/data/tables/time-series/demo/families/marital.html, 8 mai 2019.

[US CENSUS] 2019. The Changing Economics and Demographics of Young Adulthood: 1975–2016. Repéré à https://www.census.gov/content/dam/Census/library/publications/2017/demo/p20-579.pdf, 8 mai 2019.

[FREDDIEMAC] 2018. Locked Out? Are Rising Housing Costs Barring Young Adults from Buying their First Homes? Repéré à http://www.freddiemac.com/research/insight/20180628_rising_housing_costs.page, 8 mai 2019.

[FREDDIEMAC] 2019. While Seniors Age in Place, Millennials Wait Longer and May Pay More for their First Homes. Repéré à http://www.freddiemac.com/research/insight/20190206_seniors_age_millennials_wait.page?, 8 mai 2019.

[FREDDIEMAC] 2018. Why is Adulting Getting Harder? Young Adults and Household Formation. Repéré à http://www.freddiemac.com/research/insight/20180316_adulting.page?, 8 mai 2019.

[FREDDIEMAC] 2018. The Major Challenge of Inadequate U.S. Housing Supply. Repéré à http://www.freddiemac.com/research/insight/20181205_major_challenge_to_u.s._housing_supply.page?, 8 mai 2019.

[FREDDIEMAC] 2018. Locked Out? Are Rising Housing Costs Barring Young Adults from Buying their First Homes? Repéré à http://www.freddiemac.com/research/insight/20180628_rising_housing_costs.page?, 8 mai 2019.

[FED] 2019.Consumer & community Context. Repéré à https://www.federalreserve.gov/publications/files/consumer-community-context-201901.pdf, 8 mai 2019.

[NAR] 2017. Student Loan Debt and Housing Report 2017 When Debt Holds You Back. Repéré à https://www.nar.realtor/sites/default/files/documents/2017-student-loan-debt-and-housing-09-26-2017.pdf, 8 mai 2019.

[V.K. OPPENHEIMER] 2003. Cohabiting and Marriage During Young Men’s CareerDevelopment Process. Repéré à https://www.census.gov/content/dam/Census/library/publications/2017/demo/p20-579.pdf, 8 mai 2019.