Les fermetures et arrêts de production dans les scieries de la Colombie-Britannique n’ont pas été en mesure de rééquilibrer l’offre et la demande sur le marché du bois d’œuvre. Cette situation d’offre excédentaire provoque une pression baissière sur les prix du bois d’œuvre.

Demande de bois d’œuvre

Sans nommer les récents revers des négociations commerciales avec la Chine et les inconvénients d’un Brexit exempt d’entente avec l’Union européenne, l’un des 10 membres du comité décisionnel de la banque centrale américaine (FED) a mentionné qu’il serait difficile de parvenir à un accord sur un régime commercial mondial stable dans les prochains trimestres.

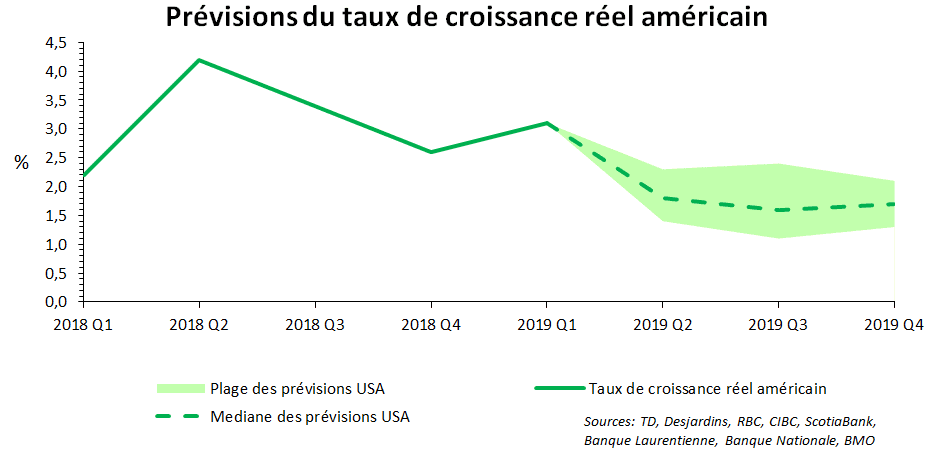

D’un côté, l’absence d’entente entre les Chinois et les Américains se traduirait par un ralentissement de l’investissement et de la croissance mondiale. De l’autre côté, un Brexit sans entente avec l’Union Européenne réduirait les flux commerciaux entre cette dernière et le Royaume-Uni, ce qui affaiblirait l’économie de l’Europe. Dans ce contexte, le Fonds monétaire international n’a cessé d’abaisser ses projections sur la croissance mondiale depuis l’automne dernier. Entre le mois d’octobre et le mois de juillet, les projections de la croissance mondiale sont passées de 3,8 % à 3,2 % pour 2019. Un ralentissement du PIB est aussi attendu du côté américain. Par exemple, les deux derniers trimestres de 2019 devraient être de 1,8 et 1,6 %, comparativement à 3,4 et 2,6 % à la même période l’an dernier. Parallèlement, les probabilités d’une récession américaine au cours des 12 prochains mois ne font qu’augmenter, passant de 15 % en octobre 2018 à 35 % en juillet 2019.

Dans ce contexte, le 31 juillet dernier, la FED a coupé son taux directeur de 25 points de base (0,25 %) pour une première fois depuis 2008.

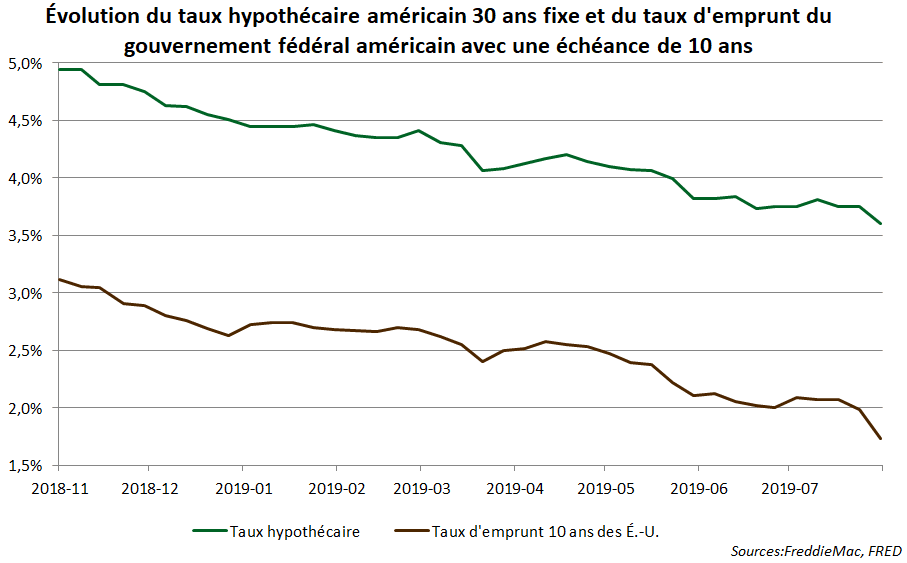

Puisque la baisse des taux d’intérêt a pour objectif de stimuler la croissance économique, cette nouvelle aurait dû être bien reçue par le marché. Cependant, compte tenu de la dégradation avancée des relations commerciales entre la Chine et les États-Unis, plusieurs analystes prévoyaient que la FED allait baisser son taux directeur de 50 points de base pour atteindre 2 %. La banque centrale a donc réagi de façon moins importante qu’anticipée, causant ainsi un désappointement sur les marchés. Lorsque les investisseurs sont inquiets des perspectives de croissance, les gestionnaires de portefeuilles rééquilibrent ceux-ci en liquidant une partie de leurs actions d’entreprises et en les remplaçant par des obligations d’État (dettes souveraines des pays industrialisés) afin de préserver le principal de leurs investissements. Ce phénomène, décrit par plusieurs comme une course vers la qualité (« Flight to Quality »), provoque des corrections importantes sur les marchés boursiers et obligataires. Lorsque la demande pour les obligations d’États augmente, le taux d’emprunt pour les États diminue puisque ceux-ci disposent d’un plus grand nombre d’acheteurs pour la même quantité de dettes. Le plus populaire des titres obligataires est l’obligation américaine avec une échéance de 10 ans.

Ce titre financier est le principal indice de référence pour le taux hypothécaire américain fixe de 30 ans qui est le produit hypothécaire le plus vendu aux États-Unis. La tendance à la baisse devrait se maintenir pour les obligations américaines et les taux hypothécaires puisque les probabilités de coupe du taux directeur pour la prochaine réunion de la FED du 18 septembre varient entre 70 et 95 %.

Normalement, une telle chute dans les taux hypothécaires aurait dû stimuler davantage la construction aux États-Unis. L’économiste principal de la National Association of Home Builder (NAHB) estime que cette défaillance provient de deux raisons principales.

Premièrement, cette diminution des taux d’intérêt était mal anticipée par les marchés. L’ajustement prendra donc un certain temps à réagir. Dans le même ordre d’idée, les taux d’intérêt diminuent en raison de l’incertitude économique, ce qui a fait diminuer la confiance des consommateurs américains.

Deuxièmement, l’ampleur actuelle de la baisse du coût de financement ne sera pas en mesure de compenser la hausse des coûts de construction des dernières années.

Afin de stimuler le marché immobilier américain, et par le fait même la demande de bois, il faudra davantage de baisses de taux d’intérêt puisque la récente chute n’a eu comme résultat que d’atténuer les effets d’une croissance économique en décélération.

Toutes les banques canadiennes à l’exception de la RBC (1 %) prévoient que la croissance dans les mises en chantier américaines sera nulle ou négative en 2019. La prévision de mi-année la plus optimiste concernant les mises en chantier américaines de 2019 provient de Wells Fargo avec 2 % de croissance annuelle par rapport à 2018.

Malgré cela, l’indice de confiance de la NAHB s’est rétabli au cours des 6 derniers mois, laissant entrevoir un optimisme concernant l’activité de la construction aux États-Unis. Depuis le creux du mois de décembre avec 56 points, l’indice a rebondi pour atteindre 66 points au mois d’août. Une statistique au-dessus de 50 points indique que la majorité des constructeurs perçoivent les conditions du marché de la construction résidentielle comme étant meilleures que mauvaises. À cet effet, le dernier rapport du mois d’août fait état d’une forte demande de maisons unifamiliales. Plus précisément, la NAHB s’attend à ce que la demande soit plus forte dans les banlieues des grandes villes où la baisse des taux d’intérêt aura un impact marqué.

Offre de bois d’œuvre

Plusieurs changements importants concernant l’offre ont eu lieu au cours des deux premiers trimestres de 2019. La chute des prix du bois d’œuvre a favorisé des arrêts de production situés presque exclusivement en Colombie-Britannique. Parallèlement, les redevances forestières de cette province ont connu une augmentation substantielle. Dans ce contexte, la plupart des actions des compagnies forestières de cette région ont été à leur plus bas niveau depuis le début de 2017. Un investisseur canadien a jugé que le moment était opportun pour déposer une offre d’achat pour Canfor, une importante entreprise du secteur.

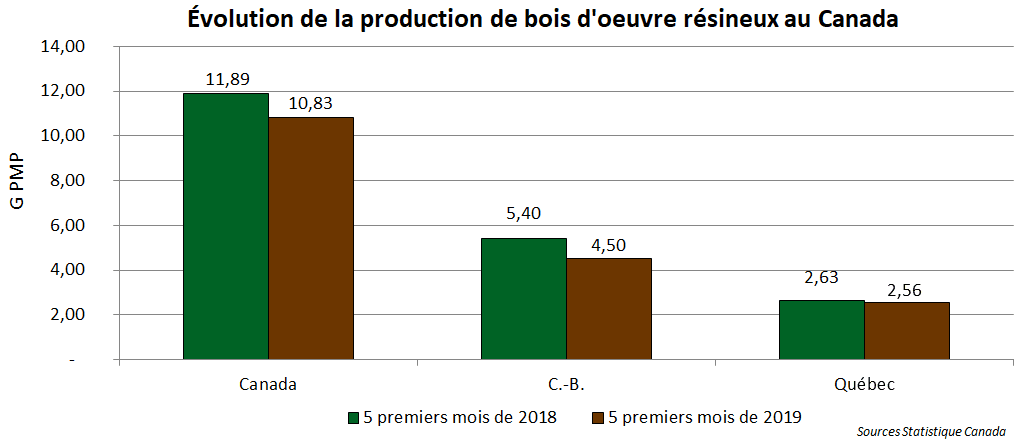

La production de bois d’œuvre a diminué de 9 % au cours des 5 premiers mois au Canada. Cette baisse de la production vient en grande partie des fermetures temporaires ou permanentes en Colombie-Britannique. Il s’est produit 17 % moins de bois dans cette province au cours des 5 premiers mois de 2019 par rapport à la même période l’an dernier. La production québécoise est restée relativement stable avec une décroissance de 3 %.

Le nombre d’arrêts de production semble s’être accéléré entre le mois de juin et le mois d’août en Colombie-Britannique. De cette façon, les données sur la production de bois d’œuvre en Colombie-Britannique devraient continuer à diminuer pour le reste de l’année. Généralement, les compagnies forestières évoquent les conditions défavorables du marché du bois d’œuvre et les coûts élevés de la fibre de bois pour justifier les annonces de fermeture ou de réduction de quarts de travail.

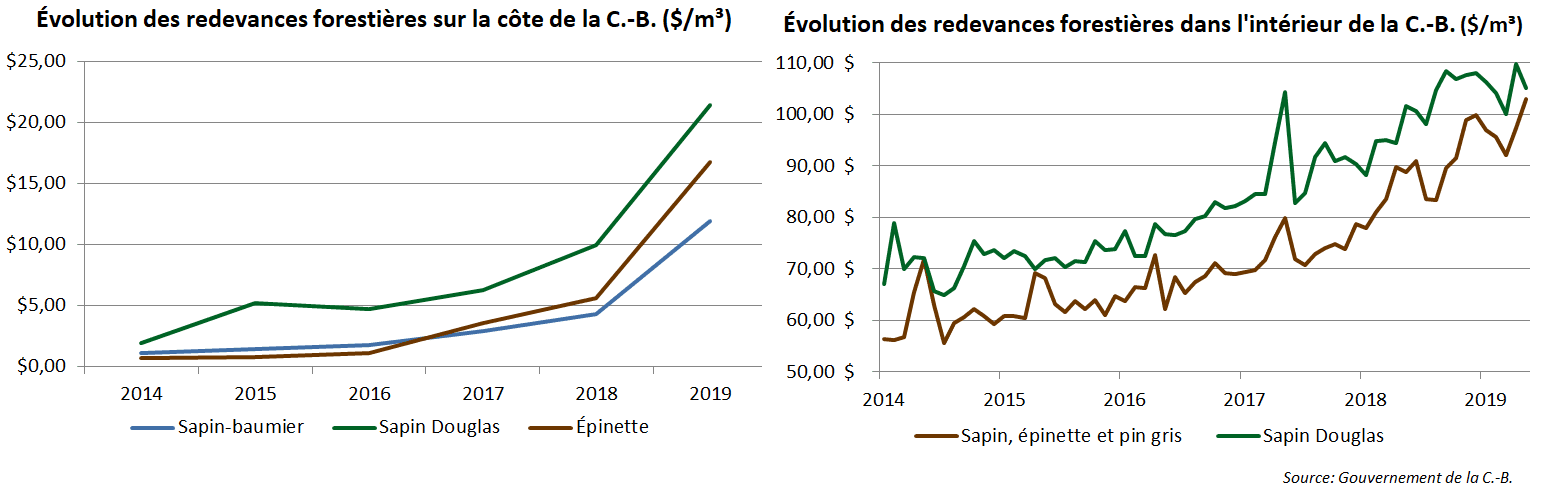

Les coûts du bois rond ont effectivement augmenté considérablement en Colombie-Britannique au cours des 2 dernières années. Le gouvernement britanno-colombien publie mensuellement les prix du bois rond pour la région intérieure de la province et de façon annuelle les redevances forestières pour la région côtière. Au niveau de la côte, les redevances forestières sont passées de 3,56 $/m³ à 16,75 $/m³ entre 2017 et 2019. Pour la région de l’intérieur de la Colombie-Britannique, les statistiques démontrent qu’entre le mois de mai 2017 et le mois de mai 2019, le prix du bois rond sapin, épinette et pin gris a augmenté de 65 %, passant de 62,25 $/m³ à 102,86 $/m³. Toutefois, la RBC estime que les prix des redevances devraient descendre à des niveaux plus soutenables après le troisième trimestre de 2019.

Cette hausse de prix du bois rond arrive au moment où la possibilité forestière de la province a atteint approximativement 70 Mm³, en baisse de 15 % par rapport au niveau de 2010. Selon le gouvernement britanno-colombien, la possibilité forestière de la province continuera de diminuer pour atteindre un creux de 56 Mm³ dès 2027. En résumé, l’offre de bois rond diminue en raison de l’épidémie de la dendroctone du pin ponderosa et les prix du bois d’œuvre sont à la baisse. Cette conjonction d’éléments provoque un important mouvement d’arrêt de production dans cette région de l’Amérique du Nord.

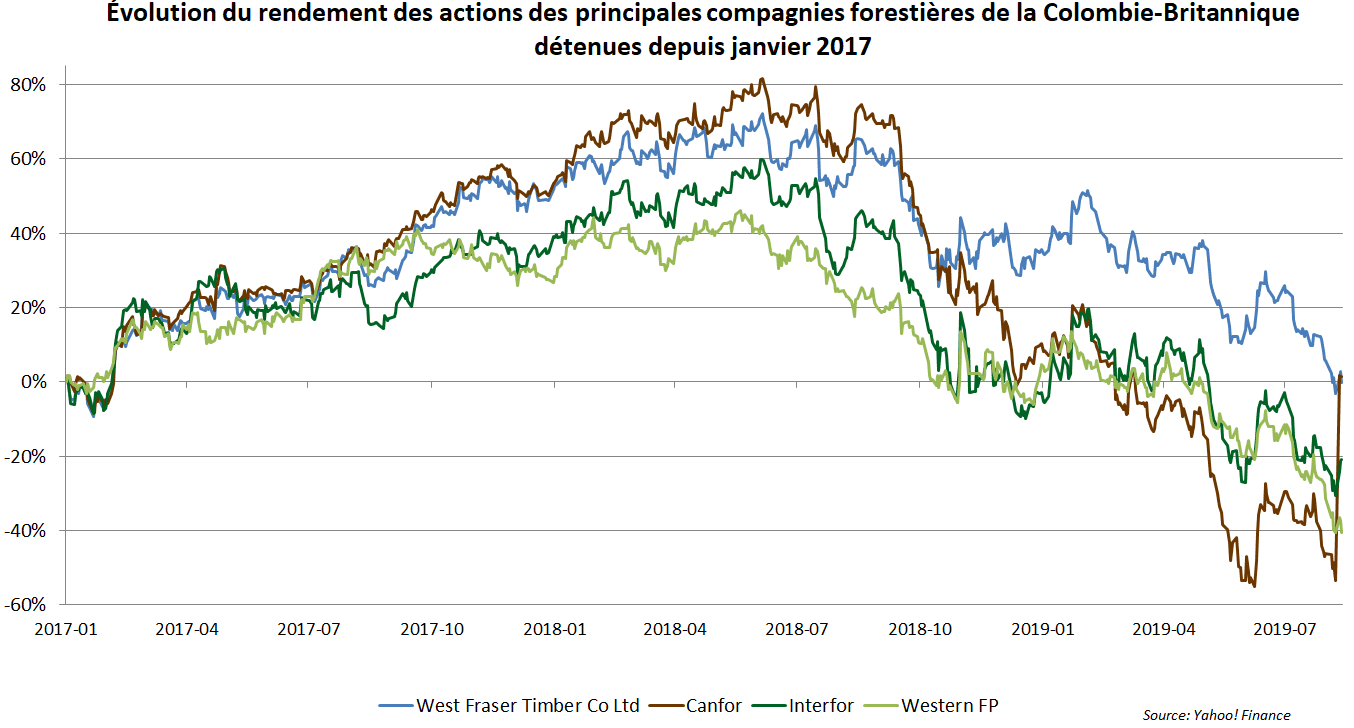

Malgré les coupes successives de possibilités forestières en Colombie-Britannique et les tarifs douaniers américains, un milliardaire de Vancouver s’est porté acquéreur de Canfor, l’une des plus grosses compagnies de bois d’œuvre du pays pour la somme de 980 M$, soit l’équivalent de 16 $ par action. La firme de gestion du milliardaire canadien possède déjà 51 % de l’entreprise. La transaction doit passer au vote lors d’une assemblée d’actionnaires. Ce type de vote doit obtenir plus de 66 % des voix. Canfor dispose d’une capacité de production de 5,9 milliards de PMP de bois d’œuvre avec des scieries en Colombie-Britannique, en Alberta, dans le Sud des États-Unis et en Suède. Cette nouvelle est survenue au moment où le prix des actions des principales compagnies forestières de la Colombie-Britannique avait atteint son plus bas niveau depuis 2017. Afin de mettre en perspective la valeur des actions de ces compagnies, il est approprié de comparer l’évolution du rendement de l’achat d’une action en date du 1er janvier 2017. Le jour précédant l’annonce, le rendement de l’action de Canfor était de -53 %, suivi par Western FP avec -41 % et d’Interfor avec -21 %. À la suite de cette nouvelle, le rendement de l’action de Canfor est revenu en territoire positif avec 2 % de rendement, soit un bond de 55 %.

Prix

Les prévisions des banques canadiennes concernant le prix moyen annuel du bois d’œuvre font toujours état d’une diminution par rapport à 2018. La Banque de Montréal estime que le prix annuel moyen du bois d’œuvre en 2019 diminuera de 28 % par rapport à 2018. L’institution financière la plus optimiste demeure la CIBC avec une baisse de 18 %.

Sources:

[FREDDIEMAC] 2019. Housing Market Sees Increased Momentum Due to Low Mortgage Rates. Repéré à http://www.freddiemac.com/research/forecast/20190730_housing_market_increase.page?, 20 août 2019.

[FREDDIEMAC] 2019. Housing Market Expected to Realize the Positive Impacts of Low Mortgage Rates in 2019. Repéré à http://www.freddiemac.com/research/forecast/20190617_positive_impacts.page?, 20 août 2019.

[FREDDIEMAC] 2019. Mortgage Rates Remain Near Historical Lows. Repéré à http://www.freddiemac.com/pmms/, 20 août 2019.

[NAHB] 2019. Why Lower Interest Rates are Not Boosting the Housing Market. Repéré à http://nahbnow.com/2019/08/why-lower-interest-rates-are-not-boosting-the-housing-market/, 20 août 2019.

[NAHB] 2019. Lower Interest Rates: What They Mean for Housing and the Economy. Repéré à http://eyeonhousing.org/2019/08/lower-interest-rates-what-they-mean-for-housing-and-the-economy/?_ga=2.154092472.1406520804.1565711212-469424381.1565711212&subscribe=success#blog_subscription-2, 20 août 2019.

[NAHB] 2019. Federal Reserve Reduces Rates in July. Repéré à http://eyeonhousing.org/2019/07/fomc_july/, 20 août 2019.

[NAHB] 2019. Fed Rate Cut Good for Housing. Repéré à http://nahbnow.com/2019/07/fed-rate-cut-good-for-housing/, 20 août 2019.

[NAHB] 2019. Builder Confidence Trending Higher as Interest Rates Move Lower. Repéré à http://eyeonhousing.org/2019/08/builder-confidence-trending-higher-as-interest-rates-move-lower/, 20 août 2019.

[WELLSFARGO] 2019. Lower Mortgage Rates Are Unlikely to Reinvigorate Home Buying. Repéré à https://www08.wellsfargomedia.com/assets/pdf/commercial/insights/economics/real-estate-and-housing/housing-chartbook-20190618.pdf, 20 août 2019.

[WELLSFARGO] 2019. Housing Demographics Turn More Positive. Repéré à https://www08.wellsfargomedia.com/assets/pdf/commercial/insights/economics/real-estate-and-housing/housing-demographics-turn-more-positive-20190730.pdf, 20 août 2019.

[BMO] 2019. U.S. Housing Starts Fall. https://economics.bmo.com/en/publications/detail/8eaf388c-f605-4a1d-bb6f-5e5ff2a3365f/, 20 août 2019.

[BMO] 2019. Given Permission, But Unable To Start. Repéré à https://economics.bmo.com/en/publications/detail/93a34b3a-0493-480c-ae22-a688f07fe01f/, 20 août 2019.

[BMO] 2019.North America Timber Industry Analysis and Assessment: 3Q 2018. Repéré à https://madisonsreport.com/2019/01/11/north-america-timber-industry-analysis-and-assessment-3q-2018-%EF%BB%BF/, 16 janvier 2019.

[BMO] 2019. Commodity Index Hits Oil Slick. Repéré à https://economics.bmo.com/en/publications/detail/a8c4a007-ca69-47c0-83b2-0184d33af322/, 20 août 2019

[FED] 2019. Federal Reserve issues FOMC statement. Repéré à https://www.federalreserve.gov/newsevents/pressreleases/monetary20190731a.htm, 20 août 2019

[FED] 2019. A Sea Change in U.S. Monetary Policy. Repéré à https://www.stlouisfed.org/~/media/files/pdfs/bullard/remarks/2019/bullard_nec_washington_dc_6_august_2019.pdf?la=en, 20 août 2019

[FEDFUNDWATCH] 2019. CME FedWatch Tool. Repéré à https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html, 20 août 2019

[FINANCIAL POST] 2019. Great timing’ by Jim Pattison — but the 82% premium comes as Canfor treads multi-year lows. Repéré à https://business.financialpost.com/commodities/great-timing-by-jim-pattison-but-the-82-premium-comes-as-canfor-treads-multi-year-lows, 20 août 2019

[CANFOR] 2018. Annual information form. Repéré à https://www.sedar.com/DisplayCompanyDocuments.do?lang=EN&issuerNo=00000485, 20 août 2019

[FEDFUNDWATCH] 2019. CME FedWatch Tool. Repéré à https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html, 20 août 2019

[FMI] Années multiples. WORLD ECONOMIC OUTLOOK REPORTS. Repéré à https://www.imf.org/en/Publications/WEO, 20 août 2019

[BG GOV] Années multiples. Coast Average Stumpage Rates. Repéré à https://www2.gov.bc.ca/gov/content/industry/forestry/competitive-forest-industry/timber-pricing/coast-timber-pricing/coast-average-stumpage-rates, 20 août 2019

[BG GOV] Années multiples. Interior Log Market Values. Repéré à https://www2.gov.bc.ca/gov/content/industry/forestry/competitive-forest-industry/timber-pricing/interior-timber-pricing/interior-log-market-reports, 20 août 2019

[BG GOV] Années multiples. Trends in Timber Harvest in B.C.. Repéré à http://www.env.gov.bc.ca/soe/indicators/land/timber-harvest.html, 20 août 2019

[BLOOMBERG] 2019. Economic Concerns Send U.S. Consumer Mood to Seven-Month Low. Repéré à https://www.bloomberg.com/news/articles/2019-08-16/u-s-consumer-sentiment-drops-to-seven-month-low-on-trade-fears, 20 août 2019

[IA] 2019. Tensions commerciales et chute des taux d’intérêt : doit-on craindre une récession? Repéré à https://ia.ca/actualites-economiques/articles/2019/aout/tensions-commerciales-et-chute-des-taux-d-interet-doit-on-craindre-une-recession?utm_source=infolettre-FR&utm_medium=courriel&utm_campaign=actualites-economiques-2019-08-16, 20 août 2019

[CIBC] 2019. Forecast Update, July 8 2019. Repéré à https://economics.cibccm.com/economicsweb/cds?ID=7649&TYPE=EC_PDF, 20 août 2019

[YAHOO! FINANCE] 2019. Canfor. Repéré à https://finance.yahoo.com/quote/cfp.to/, 20 août 2019

[YAHOO! FINANCE] 2019. Interfor. Repéré à https://finance.yahoo.com/quote/IFP.TO, 20 août 2019

[YAHOO! FINANCE] 2019. Western Forest Product. Repéré à https://finance.yahoo.com/quote/WEF.TO/, 20 août 2019

[YAHOO! FINANCE] 2019. Western Forest Product. Repéré à https://finance.yahoo.com/quote/WEF.TO/, 20 août 2019

[STATISTIQUE CANADA] 2019. Bois Sciés, production, livraisons et stocks par espèces. Repéré à https://www150.statcan.gc.ca/t1/tbl1/fr/cv.action?pid=1610001701, 20 août 2019

[FRED] 2019. 10-Year Treasury Constant Maturity Rate. Repéré à https://fred.stlouisfed.org/series/DGS10, 20 août 2019

[TD] 2019. U.S. Ecomomic Outlook. Repéré à https://economics.td.com/domains/economics.td.com/documents/reports/qef/2019-jun/us/1-us-outlook.htm, 20 août 2019

[DESJARDINS] 2019. Economic and Financial Outlook. Repéré à https://www.desjardins.com/ca/about-us/economic-studies/forecasts/economic-financial-outlook/index.jsp, 20 août 2019

[RBC] 2019. Economic and Financial Market Outlook. Repéré à http://www.rbc.com/economics/economic-reports/pdf/quarterly-economic-update/fcst_june2019.pdf, 20 août 2019

[SCOTIABANK] 2019. Scotiabank’s Forecast Table. Repéré à https://www.scotiabank.com/content/dam/scotiabank/sub-brands/scotiabank-economics/english/documents/forecast-tables/forecast_20190712.pdf, 20 août 2019

[NATIONAL BANK] 2019. Monthly Economic Monitor. Repéré à https://www.nbc.ca/content/dam/bnc/en/rates-and-analysis/economic-analysis/monthly-economic-monitor.pdf, 20 août 2019

[BMO] 2019. Economic analsis. Repéré à https://www.nbc.ca/content/dam/bnc/en/rates-and-analysis/economic-analysis/monthly-economic-monitor.pdf, 20 août 2019