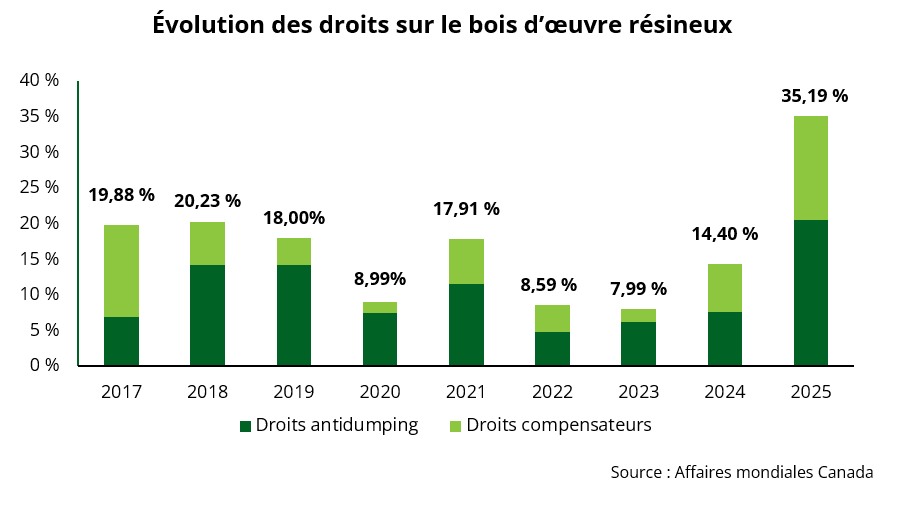

Alors que les marchés traditionnels du bois ralentissent sous l’effet des tensions géopolitiques et d’une demande en recul pour les matériaux de construction et les papiers d’impression, le marché des granules de bois se distingue par sa vigueur. Portée par une demande croissante, cette filière offre une solution concrète pour valoriser les sous-produits des scieries, comme en témoigne les plus récentes statistiques d’exportation canadiennes. Elle contribue à diversifier les débouchés et à stabiliser les revenus forestiers dans un contexte économique incertain.

Une dynamique exportatrice en pleine accélération

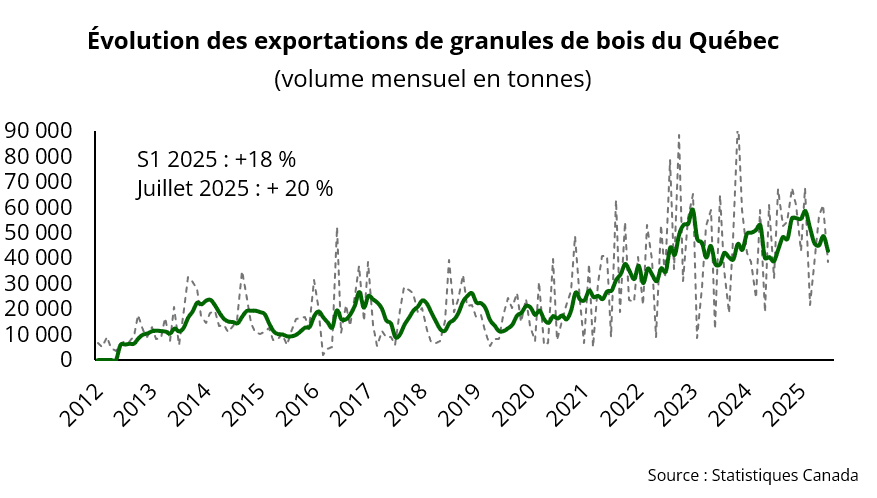

Les données récentes confirment cette dynamique : après six mois en 2025, les exportations québécoises de granules de bois ont augmenté de 18 %, atteignant 325 000 tonnes métriques anhydres (tma). À titre indicatif, elles se sont élevées à 579 000 tma en 2024 sur une année complète. Au rythme où vont les choses, les exportations pourraient atteindre 683 220 tma en 2025, une augmentation de 104 420 tma. Cette hausse équivaut à la capacité de production annuelle de l’usine Granulco à Sacré-Cœur.

En valeur, les exportations ont progressé de 33 % pour atteindre 80 M$ après 6 mois. Sur la même période le prix moyen à l’exportation des granules affiche une hausse de 11 %, pour atteindre 267 $/tonne, renforçant l’attractivité économique de cette filière.

Cette croissance s’accompagne d’une diversification notable des marchés : les expéditions vers l’Union européenne ont augmenté de 22 %, vers le Royaume-Uni de 14 %, et vers les États-Unis de 19 %. Ces hausses traduisent à la fois un intérêt croissant pour les bioénergies et une capacité d’adaptation des producteurs québécois aux exigences variées des marchés internationaux.

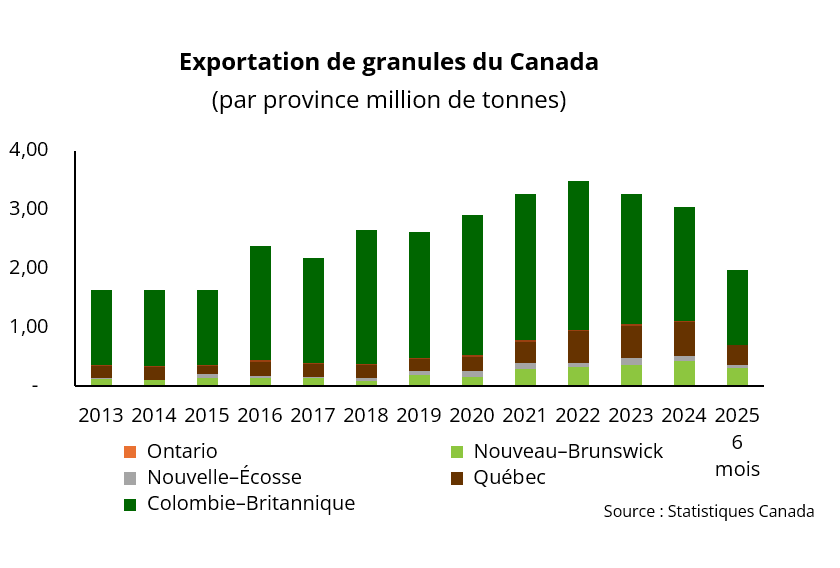

La production canadienne de granules de bois demeure largement orientée vers l’exportation, la demande domestique étant encore limitée à des usages résidentiels et commerciaux à petite échelle. Le Québec, dont la capacité de production a augmenté de 80 % depuis 2016 pour atteindre 1,165 Mtma par an, confirme sa montée en puissance. Au premier semestre de 2025, le Québec représente 17 % des exportations canadiennes de granules de bois, derrière la Colombie-Britannique (64 %), mais devant le Nouveau-Brunswick (16 %) et la Nouvelle-Écosse (3 %).

Plusieurs projets industriels québécois illustrent le dynamisme de la filière. À Saint-Félicien, Granules LG automatise ses procédés. À Cacouna, le Groupe Lebel développe une usine alimentée par de la biomasse résiduelle. À Saint-Michel-des-Saints, La Granaudière, reprise par Albioma, alimente les Caraïbes en granules certifiées.

Des investissements similaires émergent dans les provinces voisines. En Ontario, le gouvernement injecte 11,3 M$ pour soutenir des projets de valorisation de la biomasse forestière dans le nord-est de la province. Parmi les bénéficiaires, GreenFirst reçoit près de 3 M$ pour moderniser son usine de cogénération à Chapleau et à développer des granules torréfiés comme substitut au charbon.

Face à l’instabilité des marchés traditionnels, la filière des granules de bois s’impose comme un levier de diversification, d’innovation et de résilience pour l’économie forestière québécoise. Portée par une dynamique exportatrice robuste et des investissements industriels structurants, elle confirme son rôle stratégique dans la valorisation des sous-produits du sciage.