Contrairement à 2018, les analystes anticipent que ce sera la variation de la demande et non les interruptions de l’offre qui sera le plus susceptible d’influencer le prix du bois d’œuvre. En effet, puisque les banquiers centraux ont été actifs ces derniers temps, l’impact des hausses de taux d’intérêt sur le marché de l’habitation sera à surveiller avec les chiffres des mises en chantier au Canada et aux États-Unis.

Demande

À court terme, Forest2market et Madison estiment qu’il y aura une forte demande de bois d’œuvre en début d’année 2019. Ce dynamisme proviendra essentiellement des compagnies de construction qui doivent rassembler suffisamment de stock pour reconstituer un inventaire à l’approche du début de la saison de la construction. Ce mouvement saisonnier avait occasionné plusieurs problèmes de transport et le début de la flambée du prix en 2018. Malgré la présence de ce phénomène en 2019, l’impact sur le prix devrait être beaucoup moins important cette année.

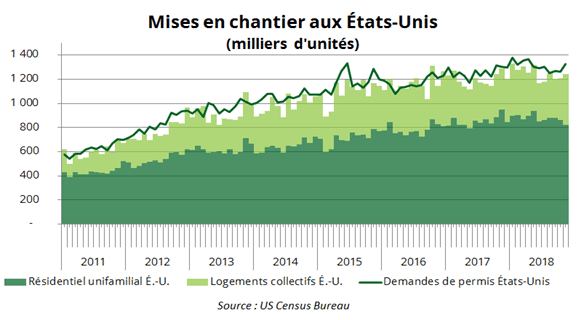

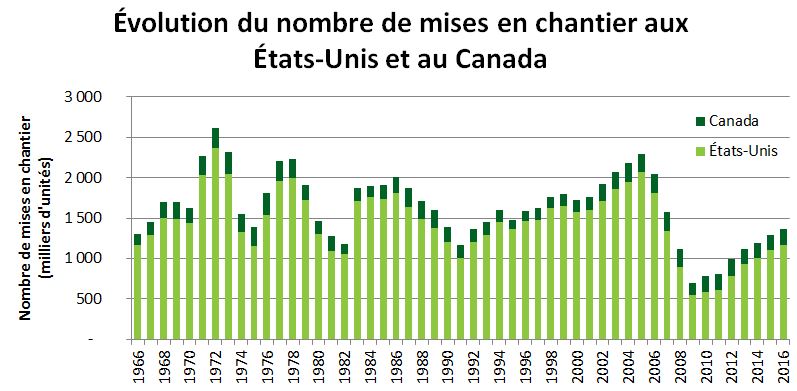

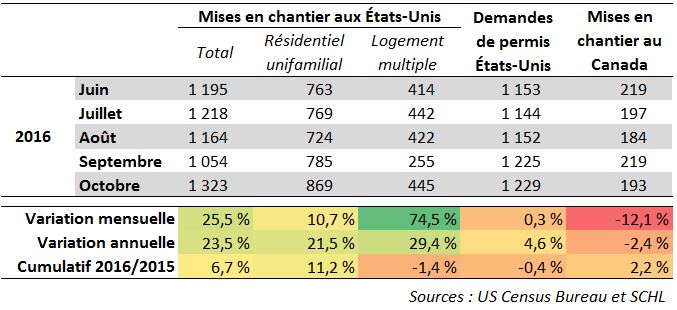

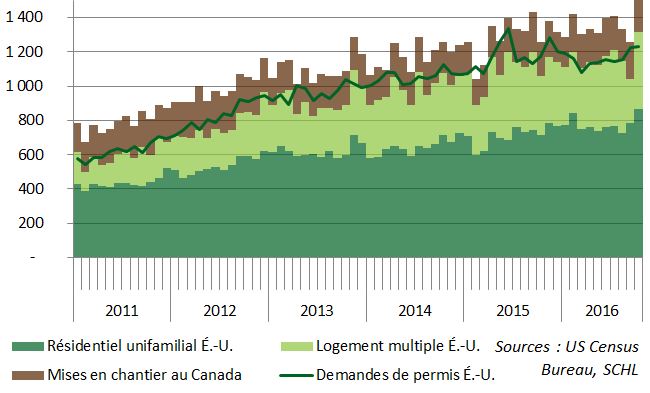

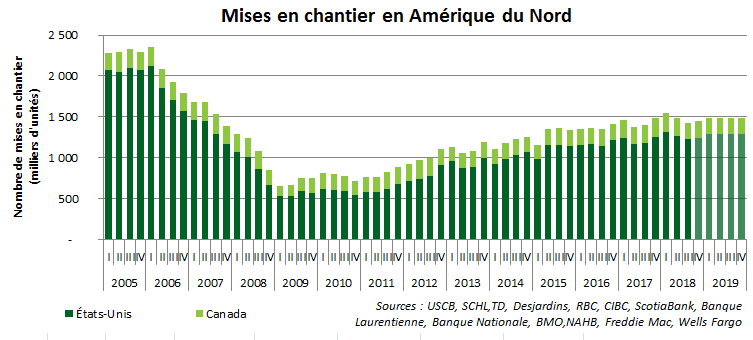

Pour l’année 2019, la demande de bois d’œuvre en Amérique du Nord devrait se maintenir grâce aux secteurs immobiliers. Du côté canadien, le marché de l’habitation devrait se contracter légèrement pour une deuxième année. Le consensus pour les prévisions de 2019 cible -6 % par rapport au niveau de mises en chantier de 2018. Conséquemment, la demande de bois pour les produits manufacturiers de construction à destination du Canada devrait reculer marginalement. À l’inverse, les analystes anticipent une modeste hausse de la construction chez nos voisins du sud, ce qui aura pour effet de soutenir les niveaux actuels de produits manufacturés utilisés dans la construction de maisons neuves aux États-Unis.

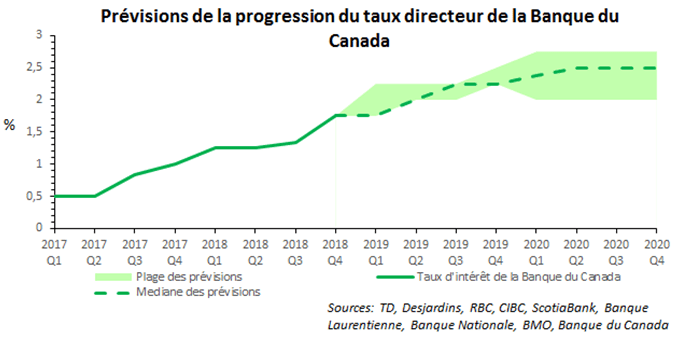

Dans la récente publication des textes, « Mise à jour sur le marché américain de l’habitation » et « Mise à jour sur le marché canadien de l’habitation » sur le site infobois.ca on y trouve plusieurs détails concernant les principaux points positifs et négatifs affectant les prévisions de la demande de maisons en Amérique du Nord. Parmi les plus importants, il faut noter que le ralentissement de la hausse des taux d’intérêt par les banques centrales américaine et canadienne aura pour effet de stabiliser l’accessibilité au logement dans les deux pays. En effet, une hausse de taux d’intérêt moins importante que prévu aura pour effet de casser la tendance haussière des taux hypothécaires observés depuis le tournant de 2017. De cette façon, la perte de pouvoir d’achat des ménages sera atténuée, ce qui aura un effet bénéfique sur la demande de maisons. À cet effet, l’indice de confiance de la National Association of Home Builders (NAHB) s’est stabilisé au mois de janvier. Selon l’économiste en chef de la NAHB, le récent déclin dans les taux hypothécaires américains est la principale cause du regain de confiance des constructeurs américains sondés. Les taux hypothécaires aux États-Unis ont atteint 5 % à la mi-novembre, pour redescendre sous les 4,5 % à la mi-janvier suivant un changement de ton de la Federal Reserve (FED).

Dans une perspective à plus long terme, il est important de mentionner que le changement de comportement des milléniaux en comparaison aux générations précédentes affecte la demande de maisons aux États-Unis de façon structurelle. Selon la banque Wells Fargo, cette cohorte ne cesse de remettre à plus tard l’achat d’une première maison en raison d’un haut niveau d’endettement relié aux études postsecondaires. Ce retard remet en question la relation entre le taux de chômage et la demande de maisons aux États-Unis. Autrement dit, les analystes anticipaient que la baisse du taux de chômage allait propulser plus fortement le marché immobilier américain.

Offre

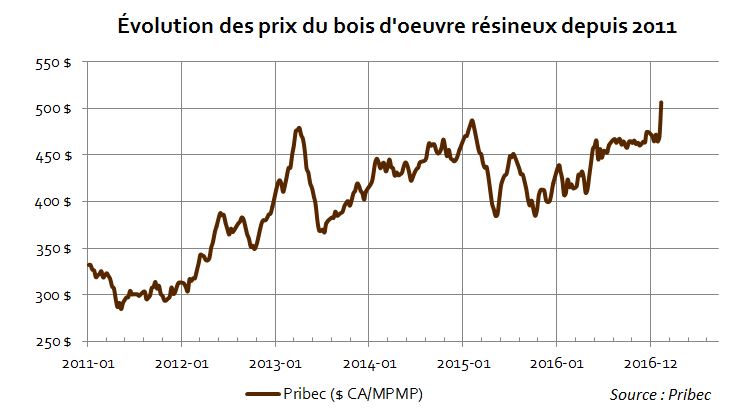

Le prix du bois d’œuvre en 2018 a fortement été influencé par les variations de l’offre. Effectivement, l’accumulation de plusieurs entraves dans la chaîne de production a produit une contraction importante de l’offre. Ce sont notamment les feux de forêt en Colombie-Britannique, les problèmes de transport ferroviaire et les grèves qui ont poussé les acteurs du marché à spéculer sur le prix de la matière première. Puisque ces éléments ont caractérisé les variations de prix de l’année dernière, et que des mesures ont été prises afin de limiter l’impact de ceux-ci, la plupart des analystes anticipent que les fluctuations de prix en provenance de l’instabilité de l’offre seront d’une moins grande importance.

Par ailleurs, la rareté de la main-d’œuvre continue de restreindre l’activité de la construction en Amérique du Nord. Malgré la dernière statistique encourageante de la NAHB concernant le recul du nombre de postes vacants aux États-Unis, la rareté de la main-d’œuvre constitue un défi pour les constructeurs. Le dernier rapport fait état de 278 000 emplois non comblés au courant du mois de novembre. Bien que ce niveau soit en dessous du niveau record de 323 000 emplois vacants enregistré au mois d’octobre, Desjardins estime que ce facteur continuera de restreindre l’offre de maisons neuves aux États-Unis. Cette compression de l’offre aura pour effet de diminuer la demande de produits manufacturés à destination de la construction de maison.

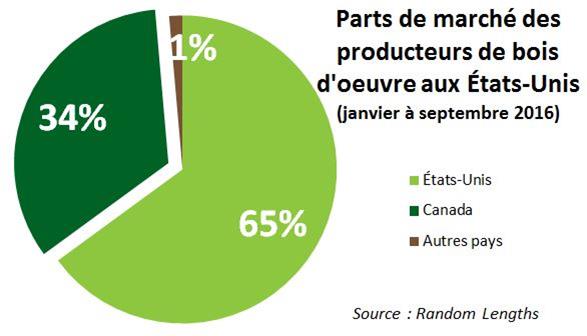

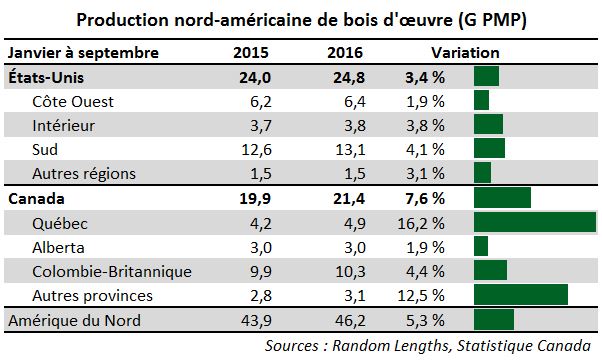

D’autre part, l’offre de bois d’œuvre continue de se contracter en Colombie-Britannique. En effet, les trois plus importants scieurs du Canada ont conjointement annoncé un ralentissement de la production. De son côté la compagnie West Fraser, numéro 1 canadien, a indiqué qu’elle allait supprimer 300 millions de PMP de façon permanente. Celle-ci accuse principalement le faible prix du bois d’œuvre ainsi que les difficultés d’approvisionnement pour justifier ses arrêts de production. Les deux autres plus grosses entreprises de sciage au Canada, Canfor et Interfor, ont également réduit leur production de 10 % et 20 % respectivement. De plus, Forest2market estime qu’il y aura un important déplacement de la production de la plus grande région forestière au Canada vers le Sud des États-Unis où les coûts de production sont plus faibles. En 2019, cette réorganisation des flux commerciaux sera accentuée par la diminution de la disponibilité du bois rond infesté par la dendroctone du pin ponderosa ainsi que par l’effet des tarifs américains en période de faible prix du bois d’œuvre.

Prévision

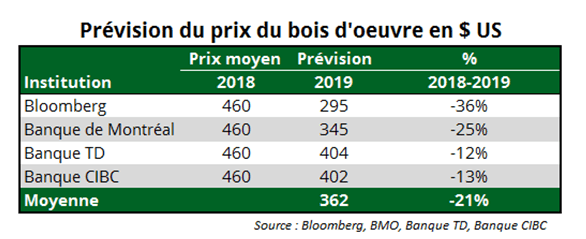

Les projections du prix du bois d’œuvre de Bloomberg sont préoccupantes pour les producteurs de bois de la forêt privé. Dans un article du 11 janvier 2019, les économistes de Bloomberg prévoient que le prix du bois d’œuvre devrait être de 10 à 15 % plus faible en 2019 par rapport au niveau actuel. Le média et groupe financier américain mentionne que la cause première de cette baisse de prix est reliée à ses attentes modestes concernant le marché de l’immobilier américain. La Banque de Montréal (BMO) est légèrement plus optimiste avec un prix moyen de 345 $ US pour 2019.

Les prévisions de la Banque TD et de la Banque CIBC sont nettement plus favorables. TD et CIBC prévoient un prix moyen pour le bois d’œuvre de 404 et de 402 $ US respectivement. Dans sa publication de décembre, Desjardins ne mentionne pas de prix, mais indique que celui-ci pourrait augmenter au printemps « au fil des nouvelles économiques et des événements ». La Banque Nationale fait un constat similaire à celui de Desjardins en publiant dans sa chronique forestière de novembre qu’un plancher devrait être atteint dans le prix du bois d’œuvre. Kevin Mason, directeur général chez ERA Forest Product research est d’avis que le niveau actuel des prix n’est pas soutenable. Selon lui, on devrait assister à une augmentation de prix ou à une fermeture plus importante de scierie.

Malgré les prévisions divergentes, les analystes s’entendent tous sur le fait que la variation de la demande du marché immobilier américain sera l’une des variables les plus susceptibles de faire fluctuer le prix du bois d’œuvre. Le marché sera donc très sensible aux nouvelles sur les mises en chantier et la demande de permis de construire du Census Bureau afin de déterminer une tendance dans le prix du matériel de construction.

Sources

[TD] 2018. Commodity Price Report. Repéré à https://economics.td.com/commodity-price-report, 16 janvier 2019.

[BNC] 2018.Wood Markets. Repéré à https://www.nbc.ca/content/dam/bnc/entreprise/pdf/wood-markets-nbc-newsletter-2018-november.pdf, 16 janvier 2019.

[BMO] 2019. Commodity Forecast. Repéré à https://economics.bmocapitalmarkets.com/economics/goods/current/, 16 janvier 2019.

[CIBC] 2019.Commodities Forecast Detail. Repéré à https://economics.cibccm.com/economicsweb/cds?ID=6471&TYPE=EC_PDF, 16 janvier 2019.

[DESJARDINS] 2019.Tendances des matières premières. Repéré à https://www.desjardins.com/ressources/pdf/tmp1901-f.pdf, 31 janvier 2019.

[DESJARDINS] 2019.Bois d’œuvre : l’accalmie après une année d’exception. Repéré à https://www.desjardins.com/ressources/pdf/per1218f.pdf?resVer=1545158224000, 31 janvier 2019.

[BOC] 2019.Monetary Policy Report (January 2019). Repéré à https://www.bankofcanada.ca/wp-content/uploads/2019/01/mpr-2019-01-09.pdf, 16 janvier 2019.

[SCHL] 2019.Baisse de la tendance des mises en chantier d’habitations au Canada en décembre. Repéré à https://www.cmhc-schl.gc.ca/fr/media-newsroom/news-releases/2018/canadian-housing-starts-trend-decreases-december, 16 janvier 2019.

[NAHBNOW] 2019.Construction Job Openings Down as Building Activity Slows. Repéré à http://nahbnow.com/2019/01/construction-job-openings-down-as-building-activity-slows/, 16 janvier 2019.

[NAHBNOW] 2019. Lower Interest Rates Stabilize Builder Confidence. http://nahbnow.com/2019/01/lower-interest-rates-stabilize-builder-confidence/, 16 janvier 2019.

[CANFOR] 2018.Investor presentation, Canfor Corporation, Raymond James (November 2018). Repéré à https://www.canfor.com/docs/default-source/investor-relations/raymond-james-november-28-2018.pdf?sfvrsn=2c1ded91_2, 16 janvier 2019.

[MADISON REPORT] 2019.North America Timber Industry Analysis and Assessment: 3Q 2018. Repéré à https://madisonsreport.com/2019/01/11/north-america-timber-industry-analysis-and-assessment-3q-2018-%EF%BB%BF/, 16 janvier 2019.

[FOREST2MARKET] 2019.11 Predictions for Global Wood Consuming Industries in 2019. Repéré à https://blog.forest2market.com/11-predictions-for-global-wood-consuming-industries-in-2019, 16 janvier 2019

[FOREST2MARKET] 2019.11 Predictions for Global Wood Consuming Industries in 2019. Repéré à https://blog.forest2market.com/syp-lumber-prices-finish-2018-in-a-slump-outlook-for-2019, 31 janvier 2019

[BBG] 2019.Monthly Housing Market Update. Repéré à https://www.bloomberg.com/news/articles/2019-01-11/trump-s-lumber-tariff-is-forcing-canada-producers-to-idle-mills

[CENSUS BUREAU] 2018.Monthly Housing Market Update. Repéré à https://www.census.gov/construction/nrc/pdf/newresconst.pdf, 16 janvier 2018