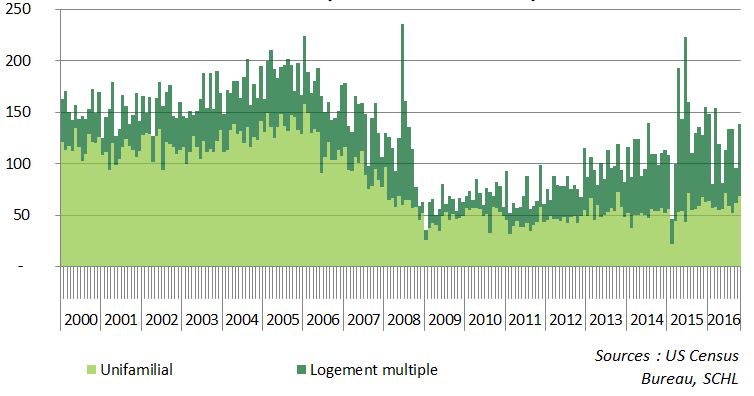

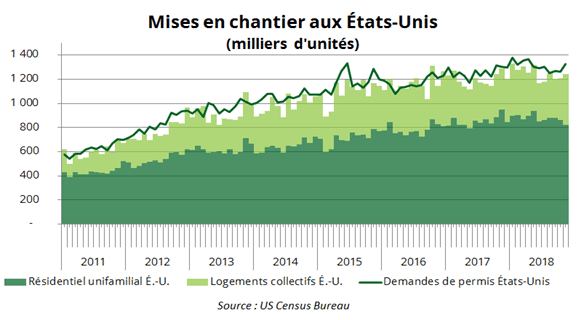

Le marché de l’habitation joue un rôle crucial pour l’économie américaine. Effectivement, plusieurs retombées économiques importantes découlent de ses activités. Ainsi, plusieurs statistiques et rapports sont publiés de façon périodique afin de prendre le pouls de ce secteur. Récemment, le dernier rapport sur le marché de l’habitation du US Census Bureau a dressé le bilan du mois de novembre. Ce dernier était très attendu considérant le ralentissement du secteur des derniers mois jumelé aux inquiétudes grandissantes reliées à la croissance économique américaine. Pour les producteurs forestiers, le segment des maisons unifamiliales est beaucoup plus crucial que celui des logements collectifs considérant que la construction d’une résidence dans la première catégorie consomme deux fois plus de bois.

Points positifs

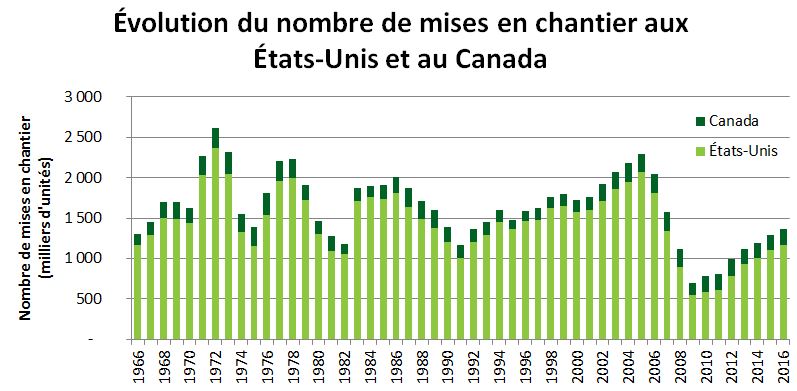

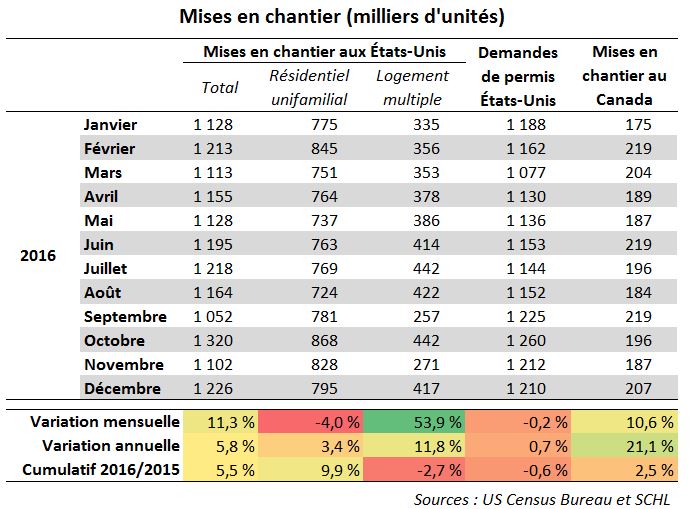

Selon le plus récent rapport du US Census Bureau, la construction résidentielle aux États-Unis a augmenté de 3,2 % en novembre par rapport au mois précédent. Sur une base annualisée, les mises en chantier américaines ont atteint 1,26 million d’unités, dépassant légèrement les 1,23 million d’unités prévues par le consensus de Bloomberg. Cette augmentation provient presque en totalité du segment des logements collectifs, beaucoup plus volatil que celui des maisons unifamiliales. Effectivement, cette catégorie a crû de 22 % par rapport au mois d’octobre, pour atteindre 417 000 unités, un niveau qui n’avait pas été atteint depuis le mois de mars 2018. Plus spécifiquement, le Sud des États-Unis a largement contribué à ce bilan positif en enregistrant une hausse de 15 % des mises en chantier. Selon la Banque TD, cette forte augmentation est en partie causée par la reconstruction des zones affectées par les ouragans Florence et Micheal. Néanmoins, la robustesse de l’activité de cette région permet d’espérer que le ralentissement de la construction résidentielle américaine observé durant les derniers mois n’est peut-être que passager.

De plus, les demandes de permis ont fait un bond de près de 5 % pour atteindre 1,33 million. Tout comme la hausse des mises en chantier, cet essor dans les demandes de permis provient essentiellement du segment des logements collectifs. En effet, une augmentation en novembre de près de 15 % a été observée par rapport au mois d’octobre. Selon Wells Fargo, les demandes de permis permettent de prévoir que la tendance se maintiendra dans ce segment.

Par ailleurs, la récente annonce du ralentissement dans les hausses de taux d’intérêt par la banque centrale américaine prévu pour 2019 est bien accueillie aux États-Unis. Effectivement, cet assouplissement de la politique monétaire expansionniste pourrait grandement aider à la stabilisation de l’accessibilité au logement. La majorité des économistes s’entendent sur le fait que la récente hausse des taux d’intérêt est l’un des facteurs principaux qui ont réduit l’accessibilité au logement dans les dernières années. Selon la banque JP Morgan, l’impact de la hausse des taux hypothécaires des deux dernières années a grandement réduit la demande pour les maisons. À titre d’exemple, un acheteur avec un paiement mensuel de 2 500 $ US au mois d’octobre 2016 pouvait se qualifier pour un prêt allant jusqu’à 500 000 $ US. Au mois d’octobre 2018, ce même paiement lui permettait un prêt de 443 000 $ US. Même si les taux d’intérêt restent à des niveaux historiquement bas, cette diminution du pouvoir d’achat de près de 10 % impacte négativement le dynamisme du marché de l’habitation aux États-Unis. À cet effet, JP Morgan précise qu’une fois l’ajustement aux nouvelles conditions de marché, le secteur de la construction devrait se redresser.

Points négatifs

En ce qui concerne les mises en chantier de maison unifamiliale, la tendance baissière entamée depuis le mois de septembre se poursuit. Selon le US Census Bureau, ce segment a enregistré une diminution de 5 % par rapport au mois d’octobre. Il s’est construit seulement 824 000 unités, soit la statistique la plus basse depuis 18 mois. Wells Fargo estime que le ralentissement de la construction résidentielle unifamiliale des derniers mois aurait notamment été causé par les feux de forêts en Californie. Effectivement, la région de l’Ouest américain a vu ce type de construction se contracter de près de 25 % en un mois. En raison de la faible augmentation des demandes de permis pour les constructions résidentielles unifamiliales, la banque Wells Fargo prévoit que la croissance pour ce type de bâtiment sera très faible ou nulle pour 2019.

Dans le même ordre d’idée, l’indice de confiance de la National Association of Home Builders (NAHB) a poursuivi sa chute du mois de novembre (-8 points) pour atteindre 56 points au mois de décembre (-4 points). Cette récente baisse de la confiance des deux derniers mois est la plus importante depuis 2001. Une donnée au-dessus de 50 points indique que la majorité des constructeurs perçoivent les conditions du marché de la construction résidentielle comme étant meilleures que mauvaises. Ce niveau reste donc relativement élevé. Cependant, les acteurs du marché seront très sensibles aux prochaines données de ce sondage afin de voir si la tendance baissière de la confiance persiste chez les constructeurs de maison.

À plus long terme, il est important de mentionner que certains changements structurels affectent le marché de l’habitation aux États-Unis. Habituellement, une forte croissance économique jumelée à un faible taux de chômage pousse la demande de maison unifamiliale vers la hausse. Cependant, la croissance limitée des derniers mois dans ce type de bâtiment semble remettre en question cette relation. Selon la banque Wells Fargo, la faiblesse de la corrélation provient d’un changement structurel et non cyclique dans le comportement des consommateurs. Effectivement, la génération des milléniaux retarde davantage l’achat d’une première maison et privilégie les logements locatifs. Plusieurs facteurs expliquent ce comportement qui réduit la demande de maison unifamiliale. L’un des plus importants est certainement un niveau d’endettement anormalement élevé relié aux études postsecondaires qui réduit considérablement le revenu disponible de ce groupe de consommateurs. De plus, ceux-ci ont gradué lorsque le taux de chômage était considérable et n’ont pas encore bénéficié d’une hausse de salaire substantielle leur permettant l’achat d’une première propriété.

Prévisions

Les prévisions des différentes institutions bancaires américaines et canadiennes tablent pour une croissance modeste des mises en chantier pour 2019 aux États-Unis. En effet, même si la plage de prévision est assez large, la médiane des prévisions cible 1,28 million de mises en chantier pour cette année. Une légère hausse par rapport au 1,26 million atteint jusqu’à présent en 2018. Pour l’année 2019, la prévision la plus pessimiste provient de la Banque TD avec 1,24 million et la plus optimiste provient de la banque RBC avec 1,31 million. Basé sur ces estimations, il est possible de conclure que le rythme de production des manufacturiers de produits de construction de bois à destination des États-Unis continuera sans changement majeur pour les prochains trimestres de 2019.

Sources

[The New York Times] 2018. Shiller,Robert The Housing Boom is already Gigangtic. How Long Can it Last? The New York Times. Repéré à https://www.nytimes.com/2018/12/07/business/housing-boom-how-long-can-it-last.html, 3 janvier 2019

[NASDAQ] 2018. 3 Funds to buys as U.S. Housing Gathers Steam. National Association of Home Builders. Repéré à https://www.nasdaq.com/articles/3-funds-to-buy-as-u.s.-housing-gathers-steam-2018-12-27, 3 janvier 2019

[TD] 2019. U.S. Housing Starts and Permits. Repéré à https://economics.td.com/us-housing-starts-and-permits, 4 janvier 2019

[BBG] 2018. U.S. Housing Starts Top Forecasts, Permits Rise to Seven-Month High. Bloomberg. Repéré à https://www.bloomberg.com/news/articles/2018-12-18/u-s-housing-starts-top-forecasts-on-boost-from-multifamily, 3 janvier 2019

[NAHB] 2019. Economic and Housing Forecast. Repéré à https://www.nahb.org/en/research/housing-economics/economic-and-housing-forecasts.aspx, 4 janvier 2019

[FREDDIE MAC] 2018. Expect Modest Housing Market Growth in 2019. Repéré à http://www.freddiemac.com/research/forecast/20181127_economic_growth.html, 4 janvier 2019

[TD] 2019. Long-Term Forecast. Repéré à https://economics.td.com/ca-long-term-forecast, 4 janvier 2019

[Desjardins] 2018. The Global Economy Continues to Expand in Spite of Numerous Tensions. Repéré à https://www.desjardins.com/ressources/pdf/peft1812-e.pdf?resVer=1545141469000, 4 janvier 2019

[RBC] 2018. Economic and Financial Market Outlook. Repéré à http://www.rbc.com/newsroom/_assets-custom/pdf/fcst-dec2018.pdf, 4 janvier 2019

[CIBC] 2018. Eyeing What comes Next, Next. Repéré à https://economics.cibccm.com/economicsweb/cds?ID=5929&TYPE=EC_PDF, 4 janvier 2019

[Scotiabank] 2018. Uncertainty on the Rise as Trump’s Policies Start to Hurt. Repéré à https://www.scotiabank.com/content/dam/scotiabank/sub-brands/scotiabank-economics/english/documents/forecast-tables/forecast_20181207.pdf, 4 janvier 2019

[Wells Fargo] 2018.Housing Chartbook: December 2018. Repéré à https://www08.wellsfargomedia.com/assets/pdf/commercial/insights/economics/real-estate-and-housing/housing-chartbook-20181205.pdf, 4 janvier 2019

[US CENSUS BUREAU] 2018.Monthly New Residential Construction, November 2018. Repéré à https://www.census.gov/construction/nrc/pdf/newresconst.pdf, 4 janvier 2019

[NAHB] 2018.Housing Market Index (HMI), December 2018. Repéré à https://www.nahb.org/en/research/housing-economics/housing-indexes/housing-market-index.aspx, 4 janvier 2019

[JPM] 2018. The Housing Sector’s Slowdown, November 2018. https://commercial.jpmorganchase.com/pages/commercial-banking/executive-connect/housing-sector-slowdown, 4 janvier 2019