La combinaison de la faiblesse du marché de la construction, l’augmentation des coûts de production, la rareté ou des coûts élevés d’approvisionnement en bois rond, l’incertitude économique et l’impact des incendies de forêt a créé un environnement hostile pour le secteur forestier. Voyons ici en détail comment chacun de ces facteurs a eu raison des usines de transformation du bois précédentes :

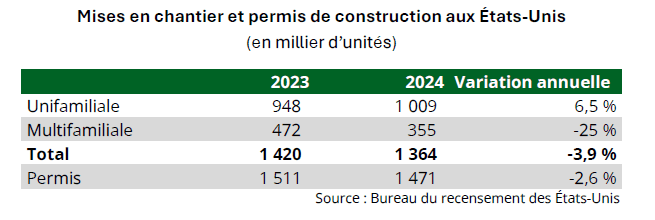

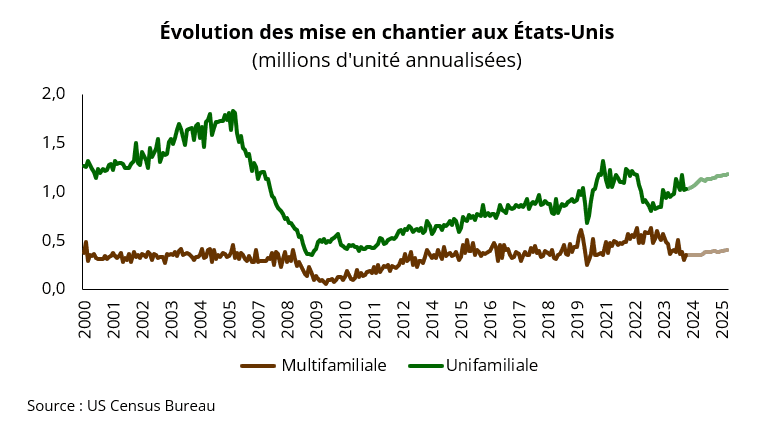

1. Ralentissement de la demande : Le marché de la construction continue de montrer des signes de faiblesse, avec un rythme de mise en chantier modéré en ce début d’année 2024. L’inflation persistante pousse les banques centrales à maintenir des taux d’intérêt élevés, ce qui retarde la construction et freine la demande de matériaux en bois (consultez notre texte sur la reprise du bois d’œuvre qui se fait attendre).

2. Hausse des coûts de production : Les coûts énergétiques en augmentation, les frais de financement élevés et un contexte économique difficile ont mis les usines sous pression financière. Les hausses salariales, les frais de transport propulsés par le prix du carburant et les enjeux de logistiques ainsi que l’augmentation significative des coûts d’approvisionnement en équipement exercent aussi une pression supplémentaire sur les marges des entreprises.

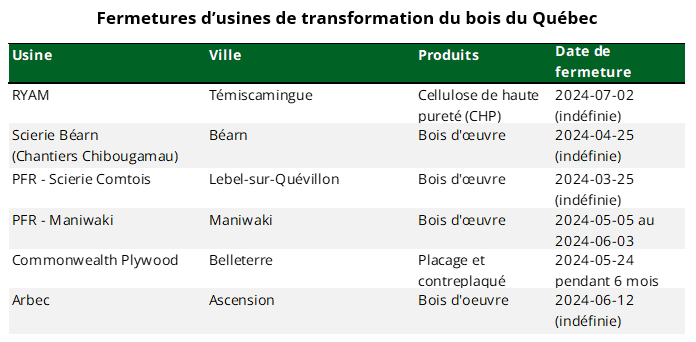

3. Manque de fibre : En raison de la sévérité des feux de forêt de l’été dernier, le Forestier en chef a recommandé une diminution de la possibilité forestière en forêt publique de l’ordre de 619 400 m³ sur la période 2023-2028. Ces diminutions sont limitées aux trois régions incendiées, soit l’Abitibi-Témiscamingue, la Mauricie et le Nord-du-Québec, mais c’est cette dernière qui assumera 84 % de la baisse. La disponibilité limitée du bois conduira vraisemblablement à une baisse des garanties d’approvisionnement des usines de ces territoires. Notons que quatre des six usines ayant annoncé leurs fermetures s’y trouvent justement.

Par ailleurs, les feux ont conduit à des ajustements dans les stratégies d’approvisionnement, avec un déplacement vers des secteurs où la récupération et le transport du bois sont plus coûteux, ce qui a probablement rendu certaines opérations financièrement non viables, malgré le soutien du ministère des Ressources naturelles et des Forêts, par le biais de programmes de récupération des bois et une dévaluation de la valeur marchande de bois sur pied.

Cette situation n’est pas isolée au Québec. En Colombie-Britannique, le géant Canfor prévoit des fermetures et des désinvestissements en raison du manque de fibre lié aux feux de forêt et à l’infestation du dendroctone du pin.

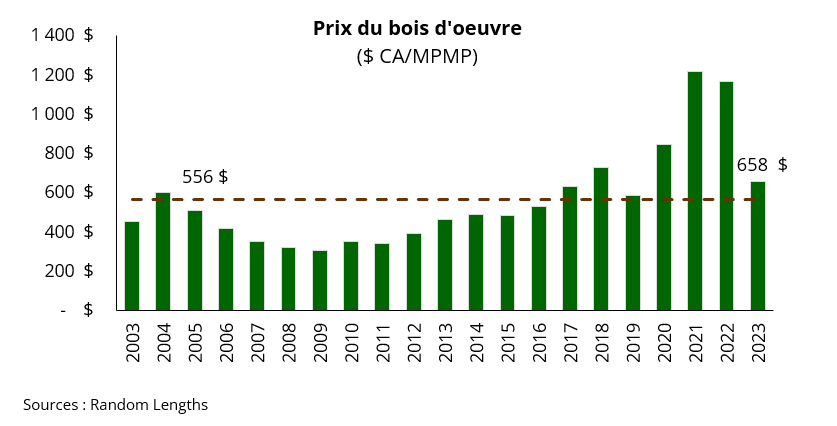

4. Hausse des coûts d’approvisionnement : Le coût de la matière première, notamment le bois rond, a augmenté ces dernières années. Une concurrence plus élevée pour la fibre en période de marché haussier, conjuguée à la hausse du coût du camionnage explique en grande partie ce phénomène. Tout comme la hausse des coûts de récolte. Le coût d’exploitation des entrepreneurs forestiers a progressé de 12 % en 2022 puis de 3,5 % en 2023 selon l’Association québécoise des entrepreneurs forestiers (AQEF).

En 2023, le prix moyen du bois mis en marché en forêt privée a chuté, mais il demeure au-dessus des prix observés avant la pandémie. Au même moment, le prix moyen des ventes du Bureau de mise en marché des bois (BMMB) a atteint 17,43 $/m³, son deuxième plus haut niveau en cinq ans. Ce résultat est particulièrement notable, car de nombreuses ventes ont été réalisées à des prix très bas pour écouler le bois des feux de forêt. Malgré ces ventes à rabais, la moyenne est restée élevée, particulièrement dans les régions de l’Abitibi-Témiscamingue et du Nord-du-Québec.

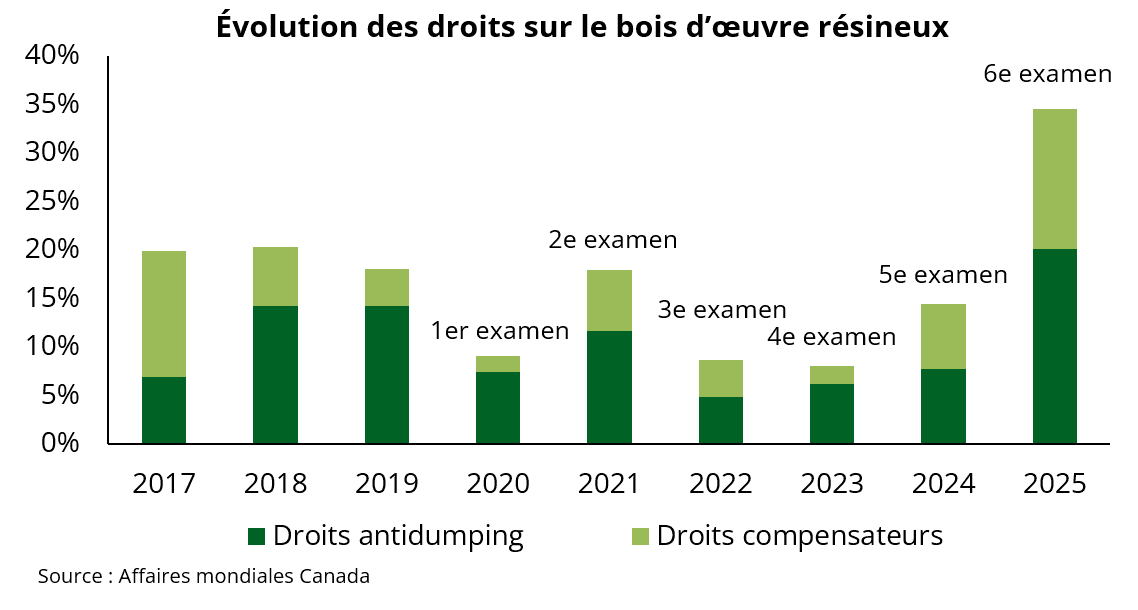

5. Incertitude : L’incertitude fragilise le secteur forestier. Les tensions commerciales, notamment le conflit du bois d’œuvre, ajoutent une couche supplémentaire de scepticisme. La volonté du gouvernement de créer des aires protégées sur 30 % du territoire fait craindre le pire pour les approvisionnements de certains industriels. Quant au projet pilote annoncé pour protéger l’habitat du caribou forestier, il semble avoir dissipé certaines craintes. À cela, ajoutons les enjeux de gouvernance et de planification en forêt publique évoqués dans le cadre de la réflexion sur l’avenir des forêts. Ces défis, combinés aux évolutions réglementaires, compliquent davantage la planification à long terme des entreprises forestières, rendant l’environnement commercial encore plus imprévisible et difficile à naviguer.

Impact de ces fermetures pour les producteurs forestiers

La fermeture des usines a un impact en cascade sur toute l’industrie forestière, fragilisant les entreprises et autres acteurs en amont, tels que les transporteurs de bois, les entrepreneurs forestiers, les producteurs de bois et les fournisseurs d’équipements et de services. Une interrelation évidente existe même entre les usines qui ont annoncé des fermetures. Par exemple, la scierie Béarn acheminait ses copeaux inutilisés à l’usine RYAM à Témiscamingue. Lorsque l’une tombe, la seconde est immédiatement fragilisée.

Pour l’instant, les fermetures annoncées affecteront peu la forêt privée. Ces usines consomment moins de 2 % du volume de bois mis en marché dans les forêts privées des régions concernées. Fortement dépendantes d’un approvisionnement en forêt publique, c’est plutôt cette chaîne logistique qui subira le premier coup de ces fermetures. Toutefois, de manière indirecte, les producteurs forestiers pourraient observer la fragilisation de certains de leurs clients. Nous pourrions également observer une redirection des volumes de bois libérés en forêt publique vers d’autres acheteurs, et ce, au risque de grignoter certaines parts de marché des producteurs.

L’incertitude persiste quant à la direction que prendra le secteur forestier. Les conditions économiques seront déterminantes pour savoir si la tendance actuelle se poursuivra ou si une reprise est envisageable. Les décisions gouvernementales constitueront aussi un point focal; les tables sur l’avenir de la forêt et les discussions visant à dépoussiérer le régime forestier actuel auront probablement une incidence sur la trajectoire du secteur.

")

")