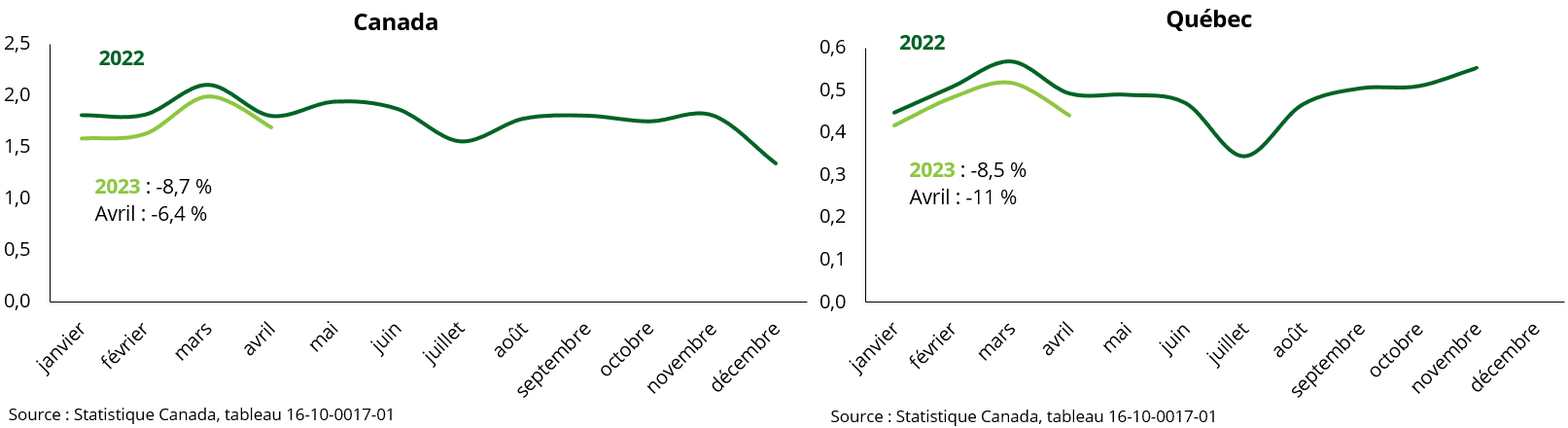

La fin de l’année 2022 a été marquée par un ralentissement de la production canadienne de bois d’œuvre résineux. La production a chuté de 14 % au 4e trimestre de 2022 comparativement au 1er trimestre de la même année. Les données de Statistique Canada confirment que ce ralentissement se poursuit en 2023.

En avril 2023, la production canadienne de bois d’œuvre résineux a diminué de 6,4 % d’une année à l’autre. Après 4 mois, les scieries accusent un retard de 8,7 % par rapport à la période correspondante de 2022. Le ralentissement est palpable dans toutes les régions.

Au Québec, la production des scieries a chuté de 11 % en avril et accuse un retard de 8,5 % après 4 mois. En Colombie-Britannique, la chute est plus importante alors que les scieries ont ralenti leur production d’environ 17 % depuis le début de l’année.

Évolution de la production de bois d’oeuvre résineux

(en GPMP par mois)

Les inventaires de bois d’œuvre résineux suivent la même tendance, puisqu’ au Canada, ceux-ci ont diminué de 6,5 % après 4 mois. Au Québec, la situation est semblable; les inventaires de bois d’œuvre résineux ayant faibli de 6,6 %.

À l’inverse, la production de bois d’œuvre feuillu au Québec, qui représente une majeure partie de la production totale de feuillu au Canada, a bien entamé son début d’année puisque la production est supérieure de 17 % par rapport à l’année précédente.

Évolution de la production de bois d’oeuvre feuillu au Québec

(en MPMP par mois)

Il faut s’attendre à ce que le ralentissement se prolonge cette année. Les incendies de forêt, en particulier en Alberta, au Québec et en Colombie-Britannique, ont depuis entraîné des conséquences dévastatrices sur la production de bois d’œuvre. Les feux de grande ampleur ont non seulement détruit des millions d’hectares de forêt, mais ont également perturbé l’approvisionnement en bois et la capacité des scieries à opérer normalement. Les prochaines données divulguées permettront de saisir l’ampleur de la chute de production.